UOB Indonesia dan Nasabah Eks-Citibank: Ketika Janji Premium Berubah Jadi Diskriminasi

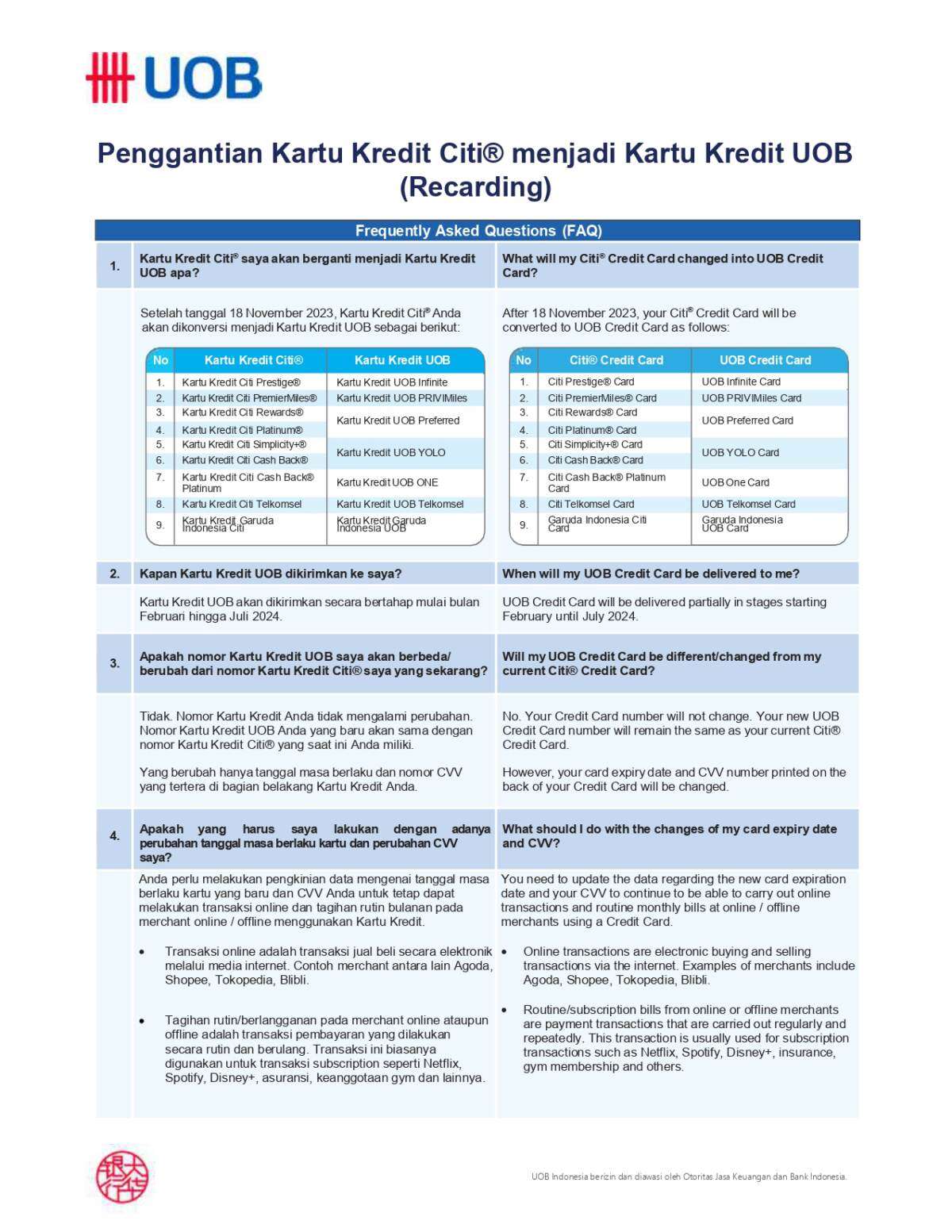

Sudah dua tahun sejak Bank UOB Indonesia mengakuisisi lini kartu kredit Citibank Indonesia pada 17 November 2023. Janji yang dahulu terdengar megah — “transisi mulus”, “layanan premium”, dan “manfaat setara” — kini tinggal retorika. Yang tersisa hanyalah kontras tajam antara slogan dan kenyataan, di mana konsumen eks-Citibank justru diperlakukan seperti beban warisan yang harus menyesuaikan diri dengan kebijakan baru.

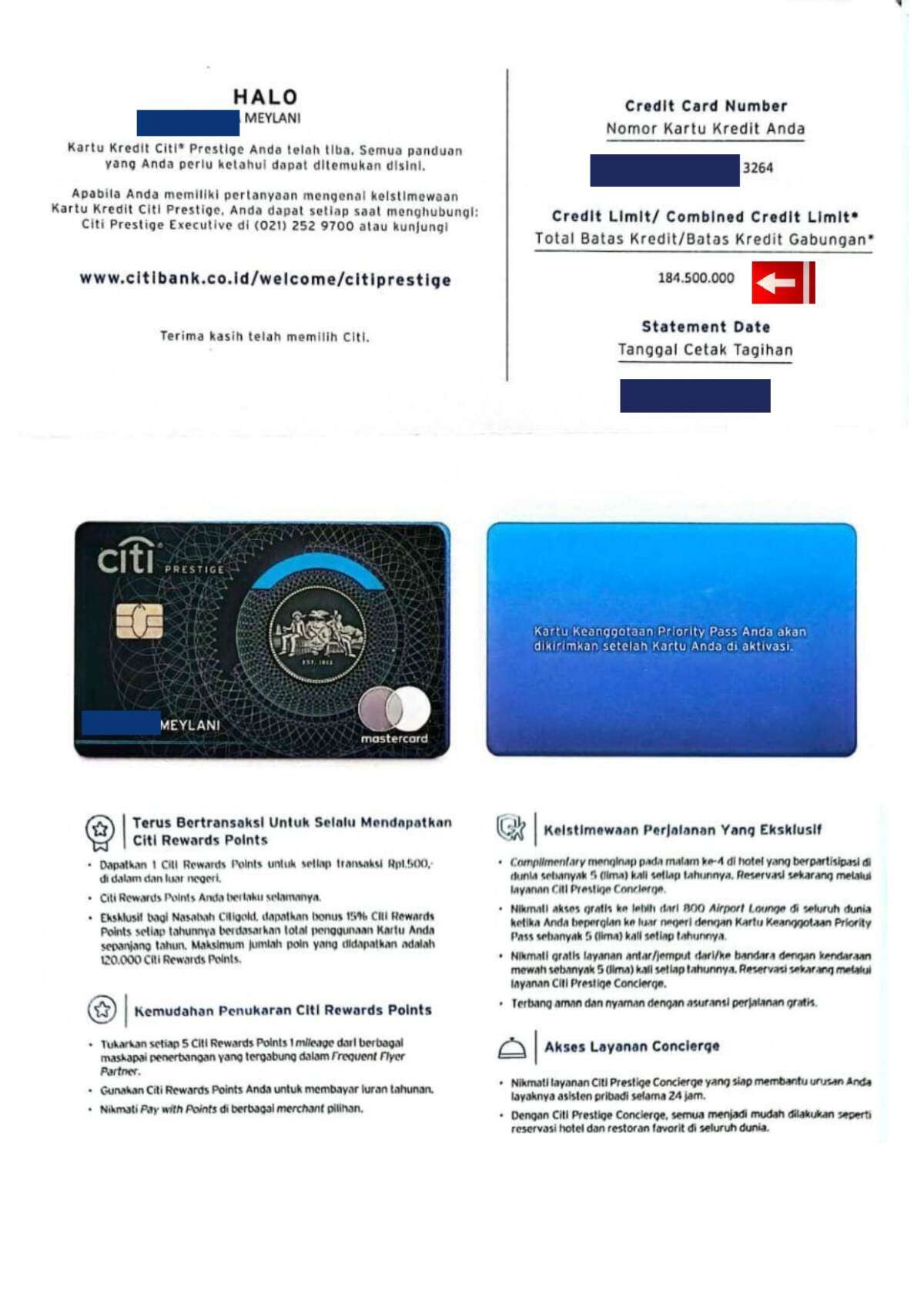

Saya adalah salah satunya. Sebagai pemegang kartu Citi Prestige, saya dijanjikan setara kelas tertinggi: UOB Infinite/Zenith, kartu yang digadang-gadang sebagai simbol eksklusivitas dan status premium. Namun yang saya terima justru versi hemat dari segala janji itu. Limit yang seharusnya dijumlahkan justru dipotong sepihak; fasilitas Priority Pass dan airport transfer internasional kini hanya berlaku jika tagihan bulan sebelumnya minimal Rp25 juta; dan manfaat luar negeri dibatasi hanya dua kali per tahun. Tidak ada surat, tidak ada persetujuan, tidak ada pemberitahuan — hanya perubahan besar yang muncul begitu saja.

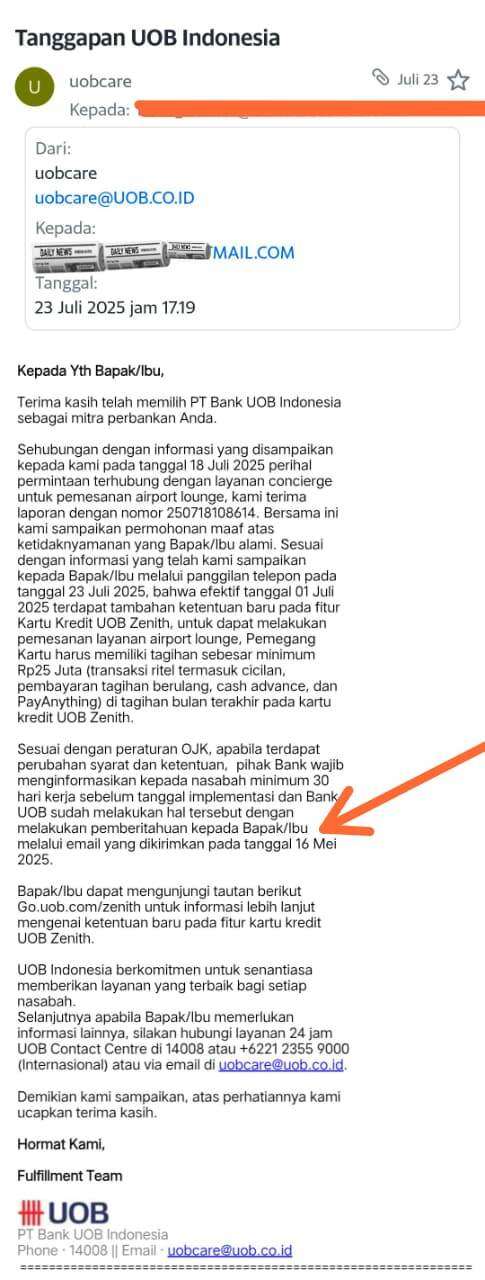

Pihak Bank UOB bersikukuh mengatakan bahwa “email perubahan ketentuan dan fitur UOB Zenith telah dikirim pada 16 Mei 2025.” Namun saya tidak pernah menerima satu pun. Saya telah memeriksa seluruh folder email — termasuk spam dan arsip — dan meminta bukti resmi melalui pengaduan internal UOB dengan nomor laporan 250718108614, 250922130281, 250922130769, dan 250930145076. Tidak ada log, tidak ada timestamp, tidak ada bukti pengiriman. Yang selalu muncul hanya satu kalimat mantra: “Email telah UOB kirim.”

Pertanyaannya sederhana: Apakah cukup bagi lembaga perbankan sebesar UOB untuk menunaikan kewajiban hukum hanya dengan klaim tanpa data? Jika benar dikirim, mana buktinya? Ataukah UOB kini terbiasa menagih tanpa menjelaskan, mengubah tanpa memberi tahu, dan menganggap diam sebagai bentuk izin?

Pada 18 Juli 2025, saya mengajukan laporan resmi dengan nomor: 250718108614 ke UOB, karena gagal menggunakan manfaat kartu saat liburan — saya bahkan tidak bisa tersambung ke layanan concierge karena perubahan diam-diam tersebut sudah diberlakukan. Namun laporan itu hanya dibalas dengan template hambar: “Silakan kunjungi tautan untuk informasi lebih lanjut.” Tidak ada klarifikasi. Tidak ada solusi. Tidak ada empati.

Apakah ini definisi baru “layanan premium”? Konsumen taat justru dipaksa menerima ketidakadilan dalam versi hemat — dalam diam, dalam pengabaian.

Efektif per 1 Juli 2025, manfaat kartu UOB Zenith dipangkas drastis — namun iuran tahunan dengan nominal fantastis tetap ditagihkan penuh. Padahal iuran tahunan adalah harga atas manfaat, bukan pajak atas kebingungan. Ironisnya, pada lembar billing statement, kolom Informasi Penting justru berisi promosi: Potongan hotel, cashback belanja, dan undangan eksklusif. Sementara pemberitahuan perubahan manfaat NIHIL.

Apakah kewajiban hukum kini bisa diganti dengan brosur promo? Apakah ruang tanggung jawab sudah disulap menjadi ruang iklan?

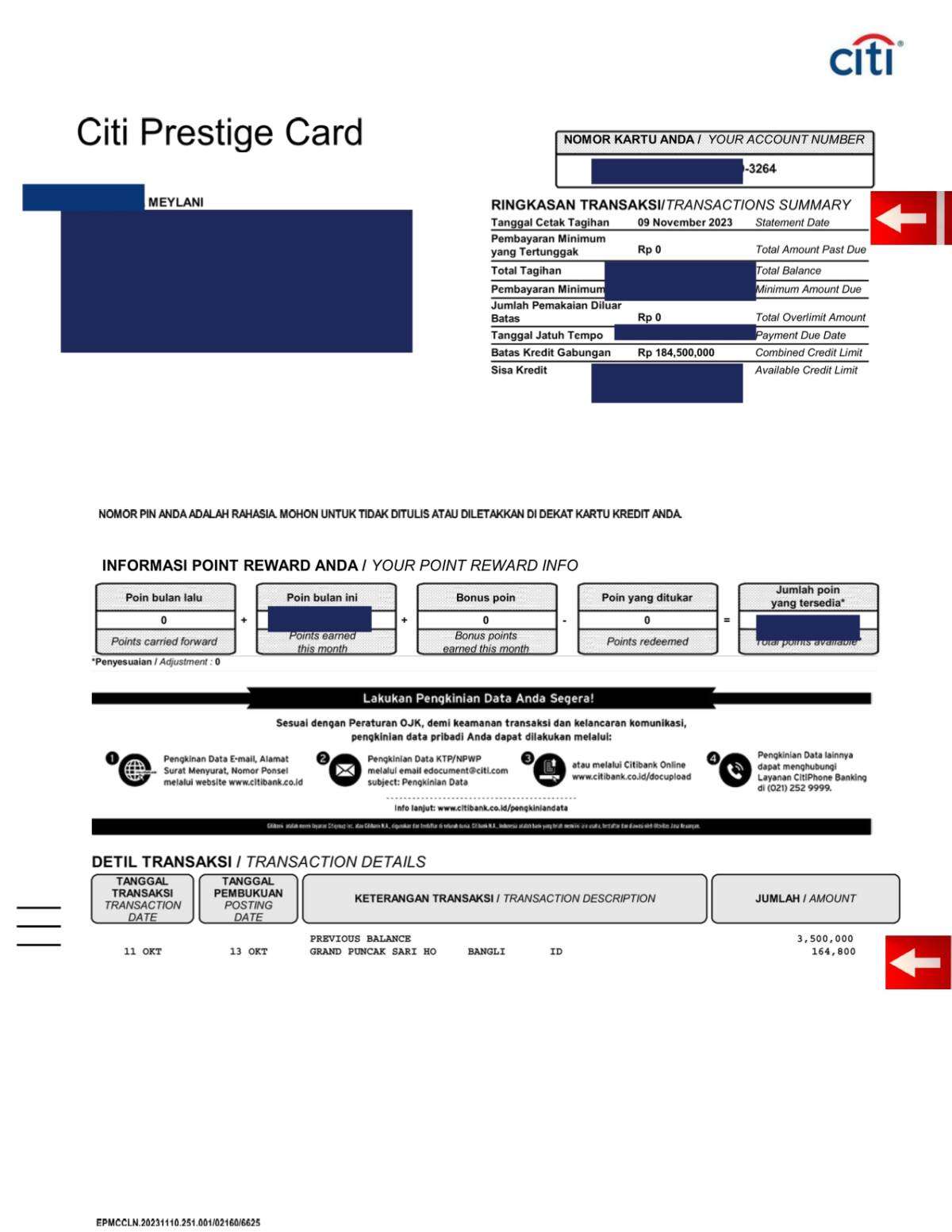

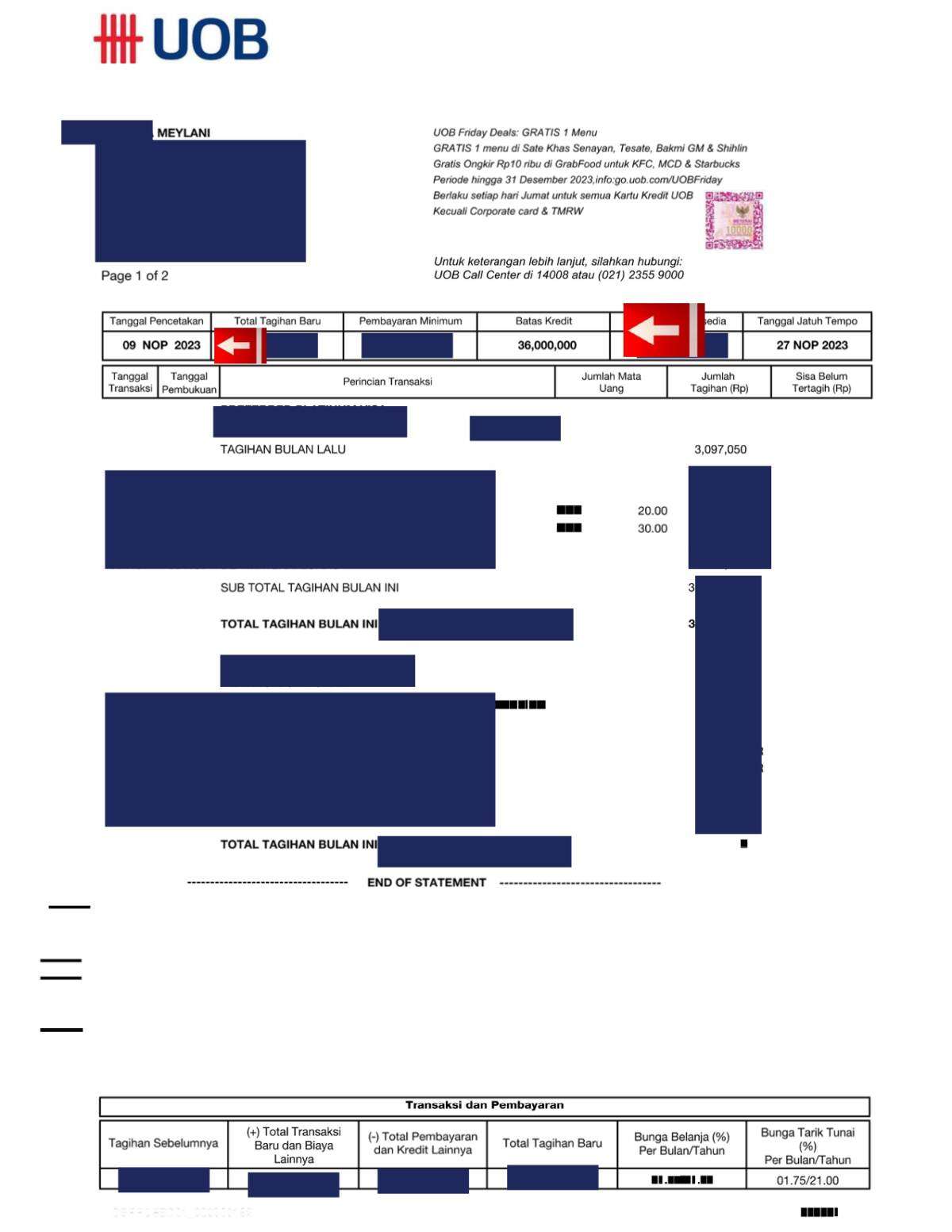

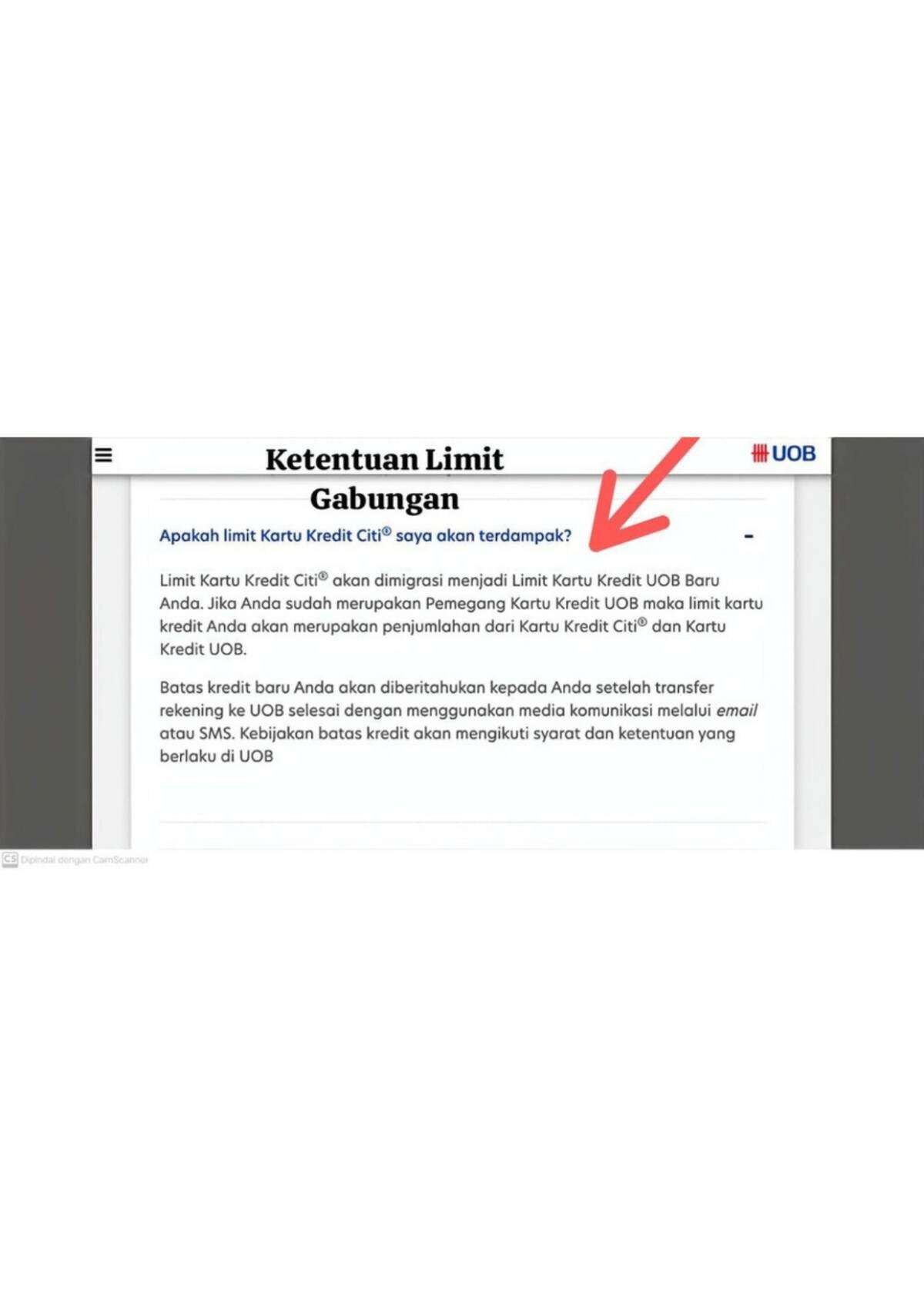

Lebih jauh lagi, UOB mengingkari maklumatnya sendiri. Saat akuisisi diumumkan pada 17 November 2023, UOB menyatakan bahwa limit Citibank Prestige akan dijumlahkan dengan limit UOB aktif — artinya digabung, bukan diganti. Berdasarkan catatan saya, limit Citibank Prestige sebesar Rp184.500.000 dan limit UOB aktif sebesar Rp36.000.000, seharusnya menghasilkan total limit setelah akuisisi sebesar Rp220.500.000. Namun ketika kartu UOB Zenith diterbitkan pada 18 Juni 2024 (± 7 (tujuh) bulan setelah akuisisi), limit kartu justru dipangkas sepihak menjadi Rp123.000.000.

Selama dua tahun penuh, tidak pernah ada kenaikan limit otomatis per 6 (enam) bulan, sebagaimana praktik Citibank bagi konsumen premium dengan histori kredit sempurna. Janji penjumlahan limit berubah menjadi pemangkasan; kepercayaan berubah menjadi ironi.

Kini pertanyaannya tidak lagi sekadar untuk UOB, tetapi juga untuk Otoritas Jasa Keuangan (OJK). Bagaimana mungkin perubahan sebesar ini diberlakukan retroaktif tanpa bukti pemberitahuan langsung dan tanpa uji coba layanan baru? Apakah pengawasan hanya berlaku pada laporan keuangan bank, tetapi tidak pada nasib konsumennya?

Konsumen telah menjalankan seluruh kewajibannya — membayar tagihan tepat waktu (KOL 1), membayar iuran tahunan, juga mengikuti prosedur pengaduan; Namun ketika kewajiban bank untuk memberi tahu dihapus tanpa jejak, yang hilang bukan hanya manfaat kartu kredit, melainkan juga makna moral dari industri perbankan itu sendiri.

Sebagai penutup, saya berharap UOB Indonesia memiliki keberanian untuk memberikan solusi yang bertanggung jawab atas laporan resmi APPK OJK nomor P251006198, setelah sebelumnya justru menyalin surat penjelasan tertanggal 5 November 2025 menjadi versi baru tertanggal 12 November 2025 tanpa satu pun perbaikan substansi. Jika tanggapan lembaga keuangan sebesar UOB hanyalah copy-paste atas laporan konsumen, maka yang perlu dipertanyakan bukan hanya profesionalismenya, tetapi juga rasa hormatnya terhadap hukum, akal sehat, dan keadilan.

Tulisan ini disampaikan berdasarkan pengalaman pribadi dan dokumen resmi yang tercatat dalam kanal APPK OJK. Karena pada akhirnya, yang sedang diuji bukan hanya integritas satu bank, tetapi juga wajah tanggung jawab industri perbankan yang seharusnya melindungi — bukan meniadakan — hak konsumennya.

Meylani

Jakarta Selatan