Pinjaman Adapundi Sudah Lunas Sejak 2022, tapi Skor Kredit Tetap Kol 2 Selama 3 Tahun

Keluhan ini ditujukan kepada PT Info Tekno Siaga (Adapundi).

Saya pernah melakukan pinjaman sepanjang tahun 2022 dengan jumlah sebagai berikut:

Pelunasan telah dinyatakan selesai meskipun ada keterlambatan pada saat itu. Namun, meskipun pelunasan ini sudah terjadi 3 tahun yang lalu, tapi tidak ada update data sama sekali hingga pinjaman saya dinyatakan tidak aktif. Saya telah melakukan pengecekan dengan tiga aplikasi berbeda, yaitu Skorlife, Myidscore, dan Cermati, dan hasilnya tetap sama. Dari ketiga penyedia cek tersebut, pinjaman di PT Info Tekno Siaga (Adapundi) tersebut masih terdaftar, masih aktif, dan masih mempengaruhi kolektibilitas serta status skor kredit saya hingga saat ini.

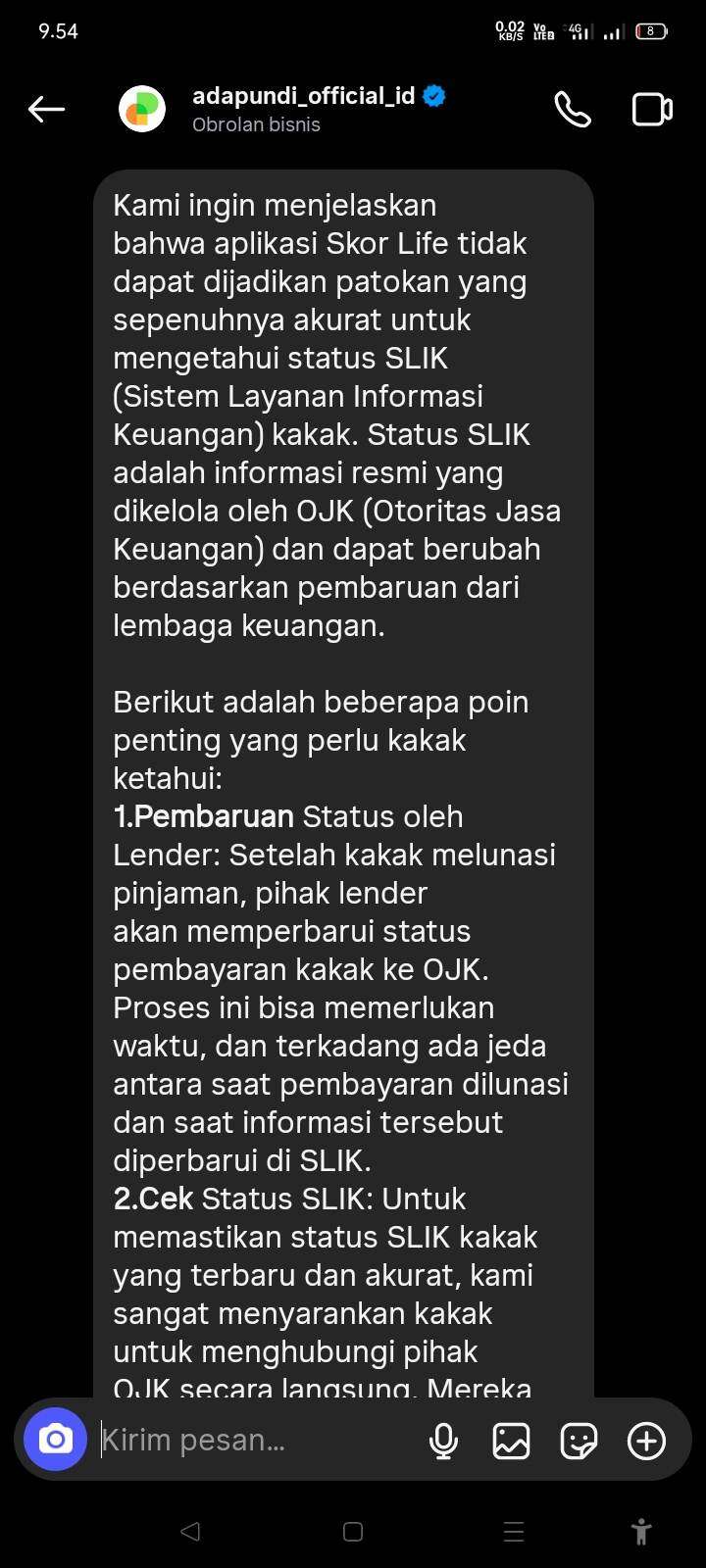

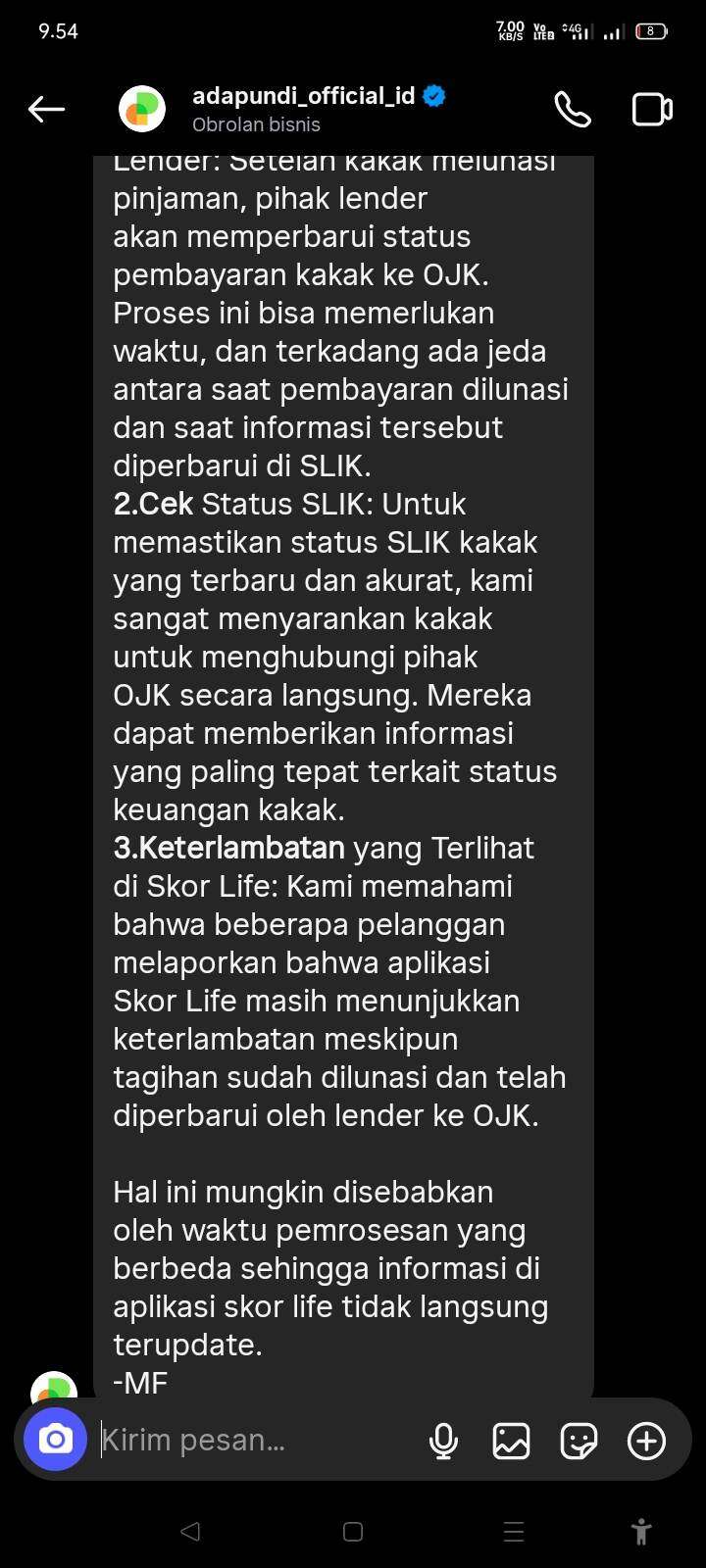

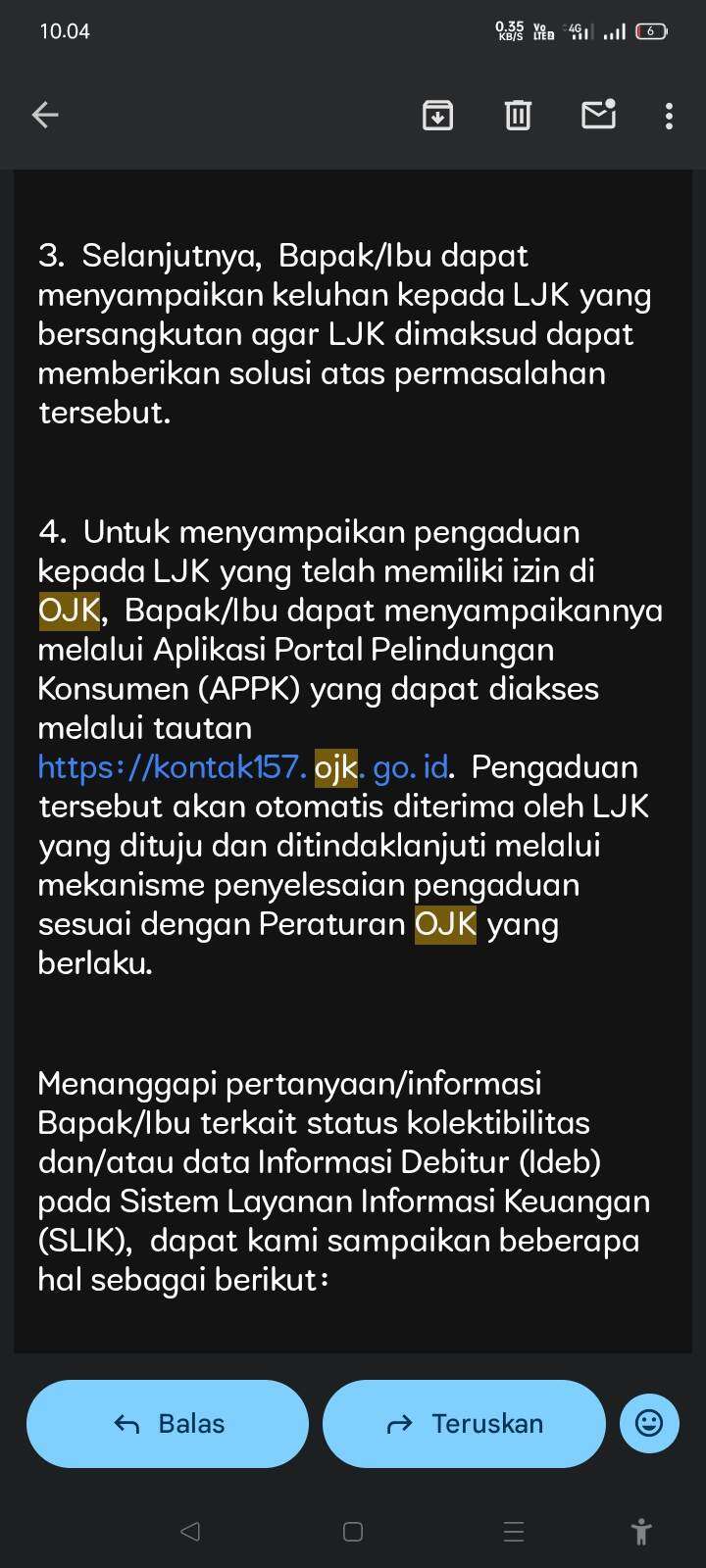

Saya sudah mencoba untuk mempertanyakan melalui email dan direct message Instagram Adapundi. Namun jawabannya adalah bahwa hal tersebut perlu dilakukan pengecekan langsung ke pihak OJK.

Kemudian, saya melakukan pengecekan ke kantor OJK pusat, sudah mendaftarkan ke Idebku OJK dan mendapatkan link untuk mengunggah data serta riwayat pinjaman saya. Semua data menunjukkan bahwa status pinjaman saya melalui pinjaman KTA dari semua aplikasi sudah lunas.

Saya juga meminta keterangan dari pihak OJK terkait hal ini. Namun pihak OJK menyarankan untuk menanyakan langsung kepada penyedia pinjaman, yaitu Adapundi.

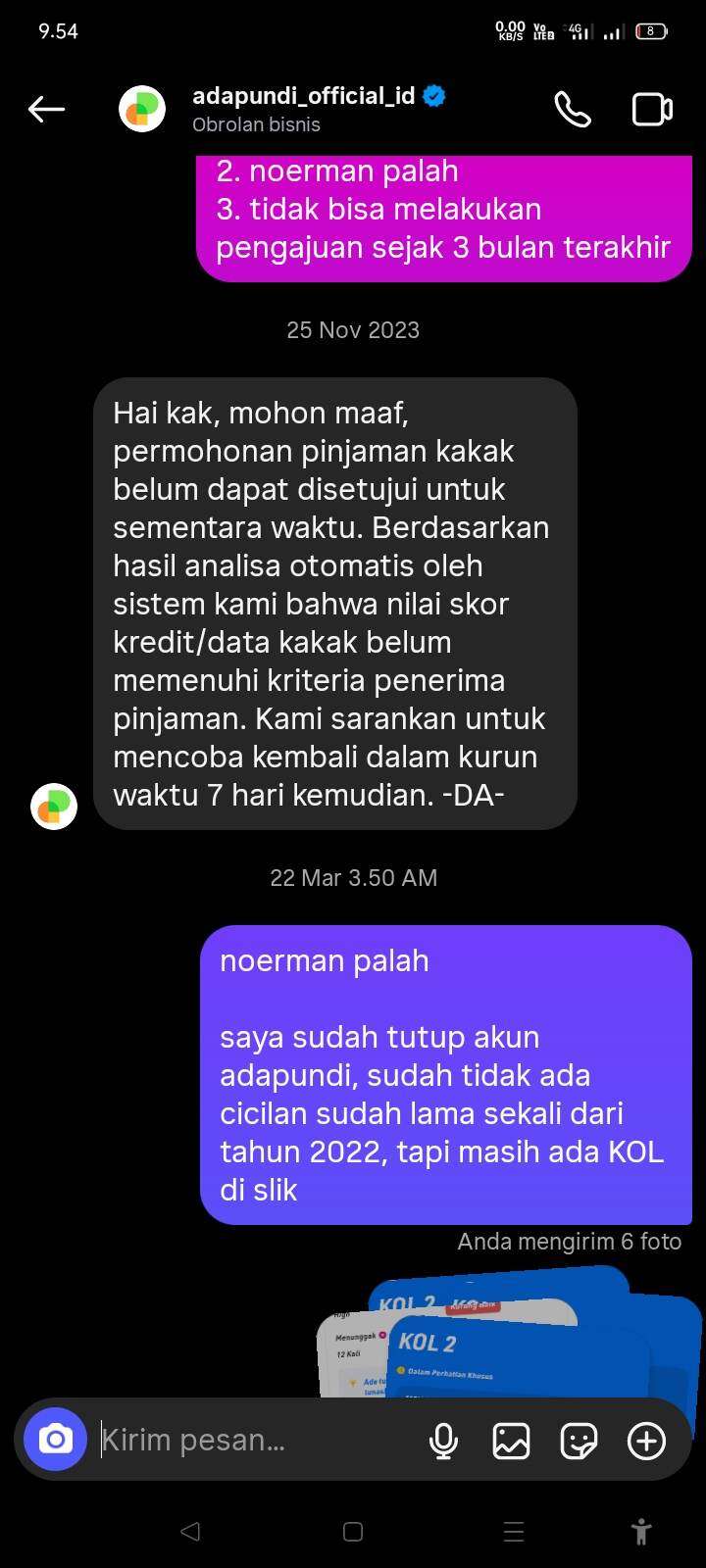

Pada tahun 2023, saya mencoba menanyakan kembali ke Adapundi, tetapi jawabannya adalah sebagai berikut:

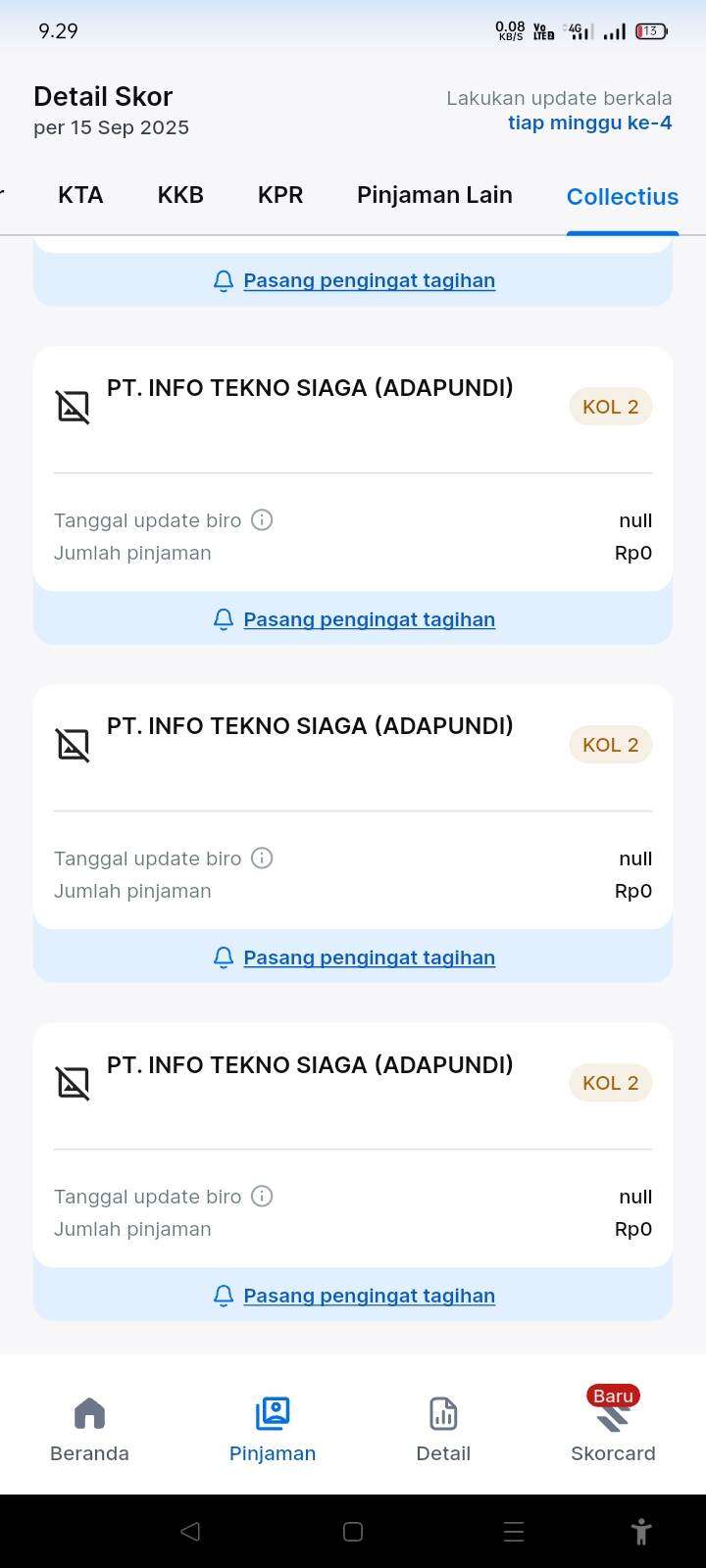

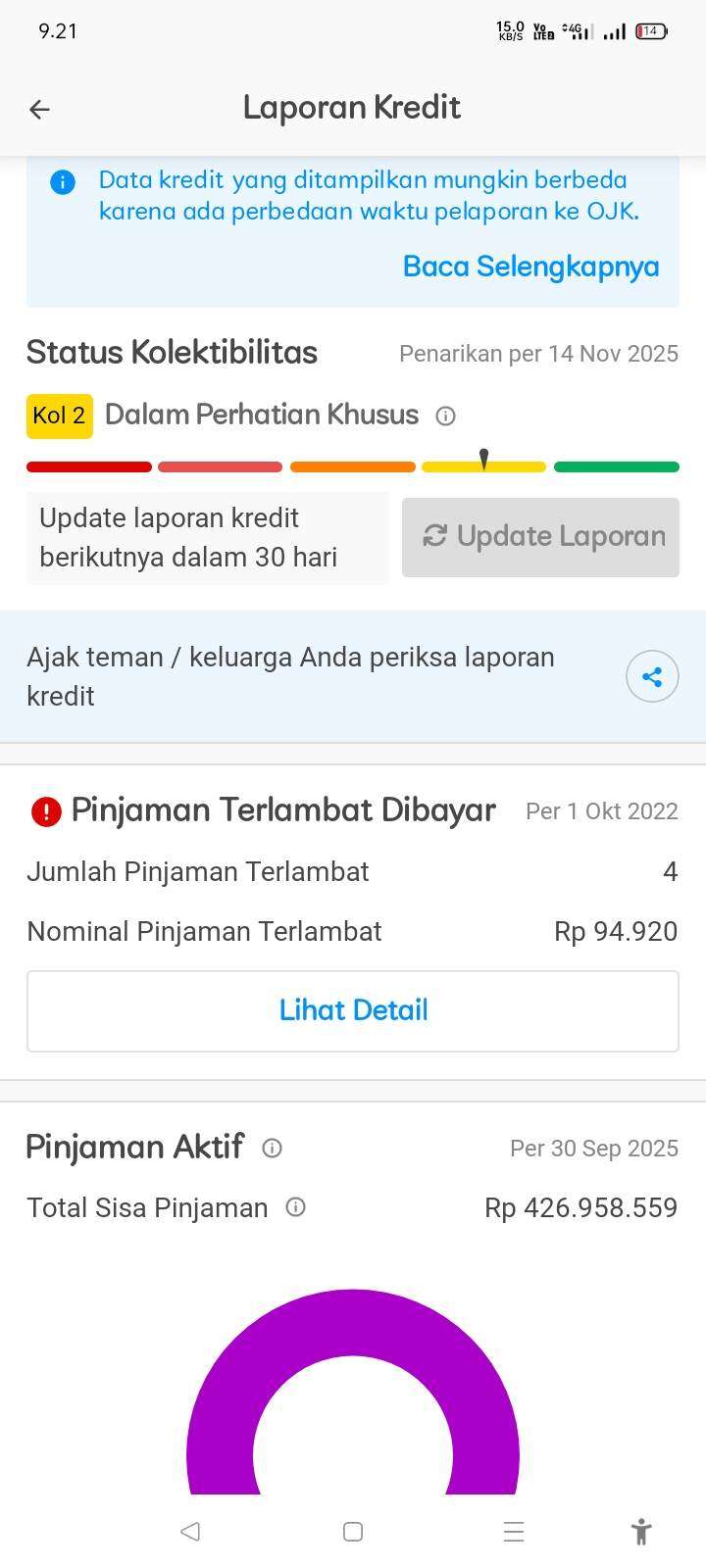

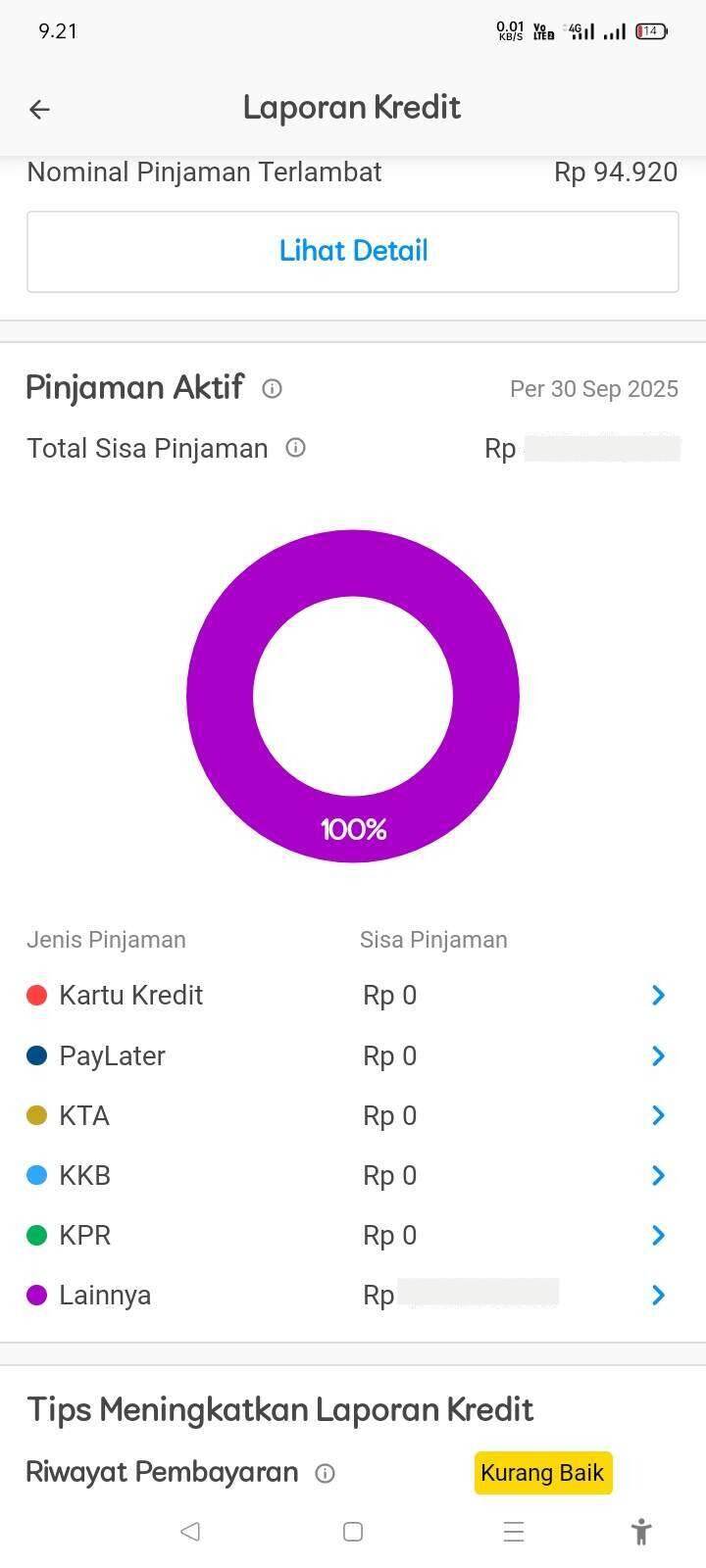

Saya berusaha memahami bahwa mungkin saya harus menunggu antara 6 bulan hingga 1 tahun ke depan agar skor status saya kembali membaik. Namun, setelah 3 tahun berlalu, status saya masih belum pulih. Permasalahan yang saya simpulkan adalah: Pinjaman yang saya ambil pada tahun 2022 masih tertunggak, dengan sisa pinjaman yang nominalnya bahkan di bawah Rp50 ribu, dan totalnya tidak lebih dari Rp100 ribu, seperti yang terlihat pada screenshot berikut:

Dari data tersebut, status kolektibilitas dan skor kredit saya masih dipengaruhi oleh PT Info Tekno Siaga (Adapundi). Saya sudah mengirimkan keluhan kepada OJK, tetapi diarahkan kembali untuk menghubungi LJK, seperti yang disebutkan pada poin ketiga.

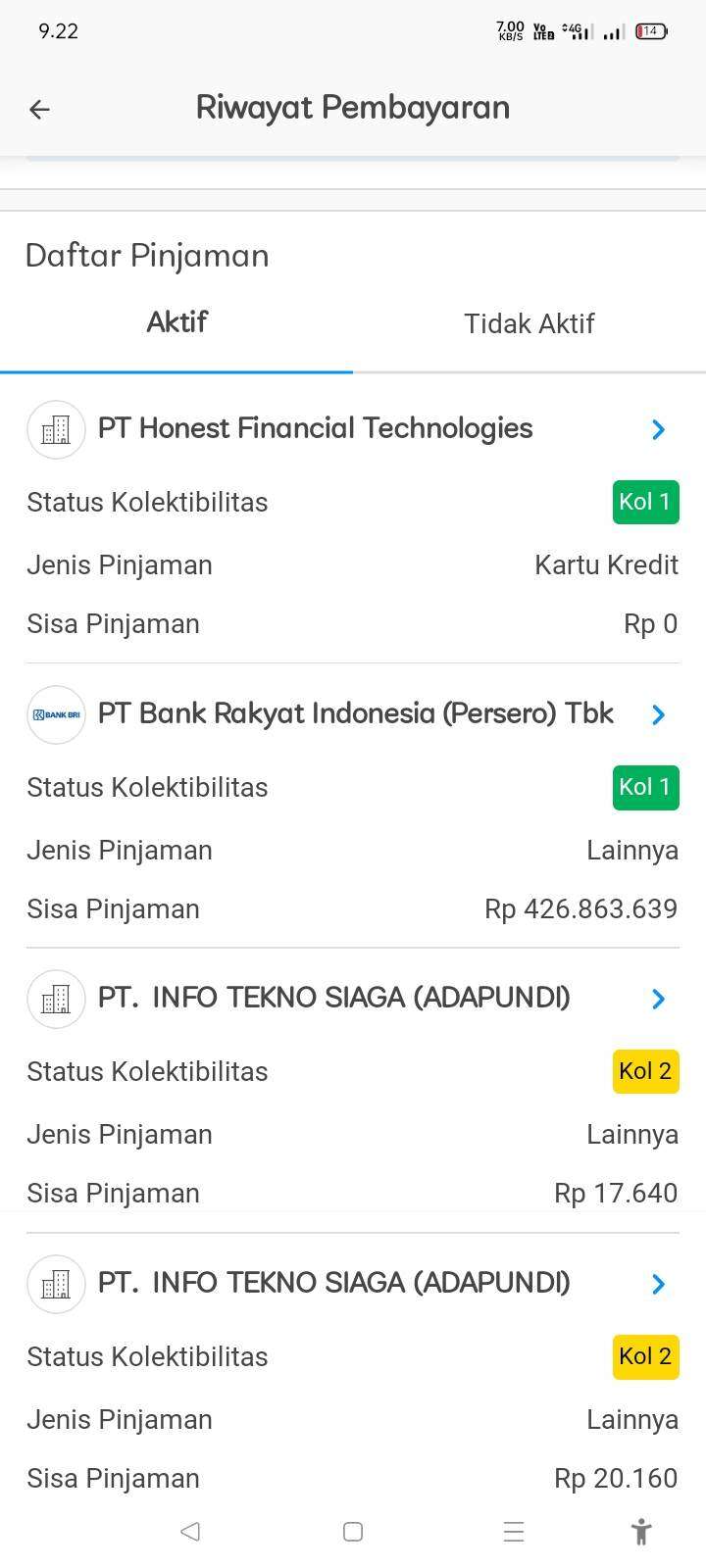

Perlu dicatat bahwa pinjaman saya saat ini hanya dengan Bank BRI dan tidak ada pinjaman lain seperti KPR, KKB, KTA, dan lainnya. Keterlambatan 90 hari pun sudah selesai sejak tahun 2023, dan status pinjaman saya dengan Bank BRI dipastikan lancar, karena pembayaran dilakukan secara otomatis melalui payroll dengan gaji saya setiap bulan, seperti yang tertera dalam data tersebut.

Semua bukti tersebut dapat saya pertanggungjawabkan, mengingat ketidakjelasan dari penyedia pinjaman dan pihak pengawas lembaga keuangan. Oleh karena itu, saya memilih untuk mengadukan ke Media Konsumen, berharap ada yang bisa membantu.

Saya juga menyadari bahwa kredit yang macet tetap akan tercantum dalam riwayat pinjaman saya. Namun, hal ini sudah berlangsung sejak tahun 2022 hingga 2025, di mana dalam rentang waktu tersebut saya melakukan pembayaran dengan pinjaman BRI yang statusnya lancar. Namun, karena PT Info Tekno Siaga (Adapundi) masih mempengaruhi dan mencantumkan Kol 2 pada status saya, sehingga skor kredit saya masih dinyatakan tidak memenuhi syarat.

Saya tidak tahu sampai kapan penyantuman KOL 2 dari Adapundi tersebut akan tetap ada, dan setelah 3 tahun berlalu, saya masih belum mendapatkan jawaban.

Saya sangat merasa dirugikan karena hal ini mengganggu sirkulasi keuangan pribadi saya yang berdampak pada aspek lainnya. Akibatnya, nama, NIK, dan nomor telepon saya masih tercatat sebagai peminjam yang buruk. Saya sudah membuktikannya dengan mendaftar di berbagai aplikasi pinjaman, tapi tidak pernah mendapatkan persetujuan dan selalu ditolak.

Saya mohon agar pihak Media Konsumen dapat membantu menyelesaikan masalah saya ini.

Terima kasih, sekian.

Noerman Palah

Jakarta Utara