Permohonan Keringanan Pinjaman yang Proporsional di Rupiah Cepat

Saya menulis artikel ini untuk berbagi pengalaman saya sebagai konsumen Rupiah Cepat, mengenai permohonan keringanan pembayaran pinjaman, yang hingga kini belum mendapatkan solusi yang saya anggap adil dan proporsional.

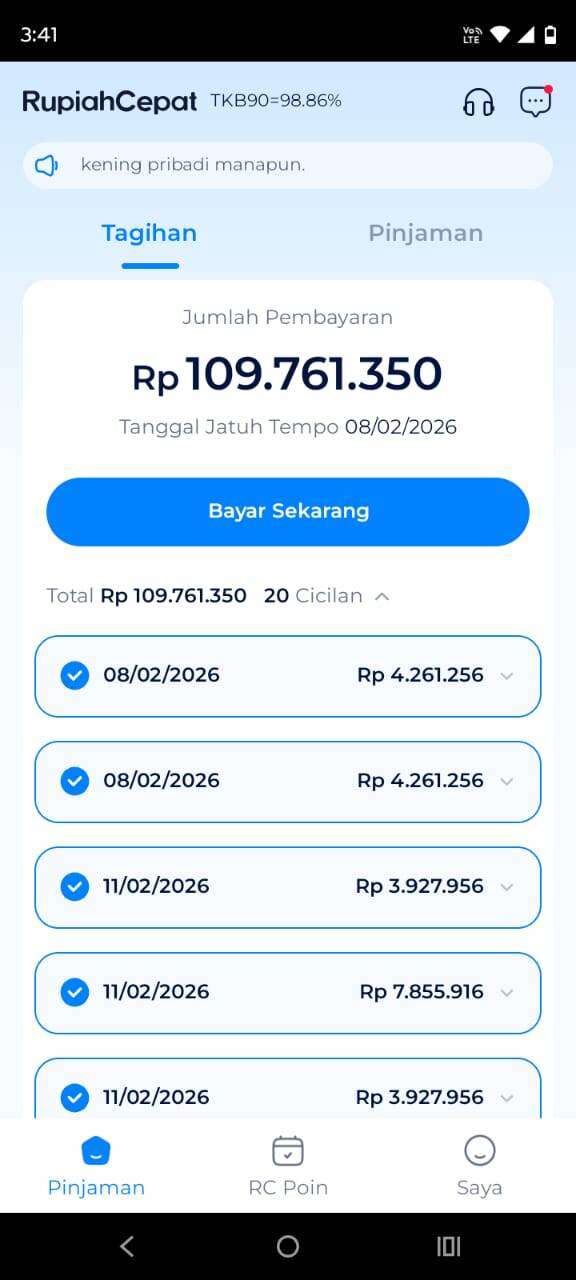

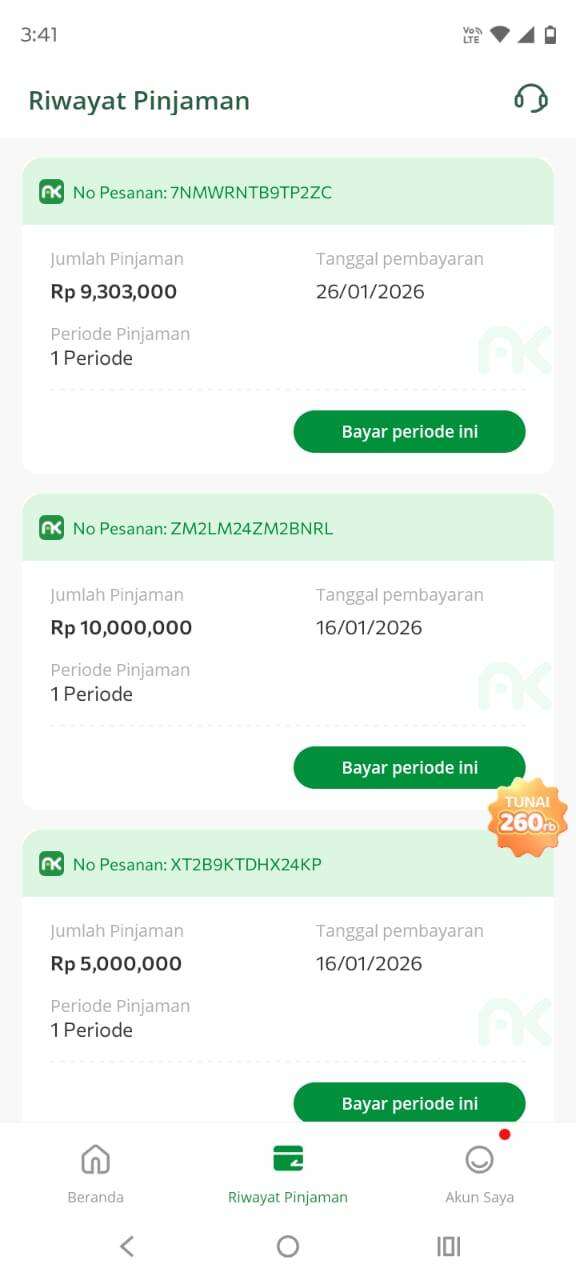

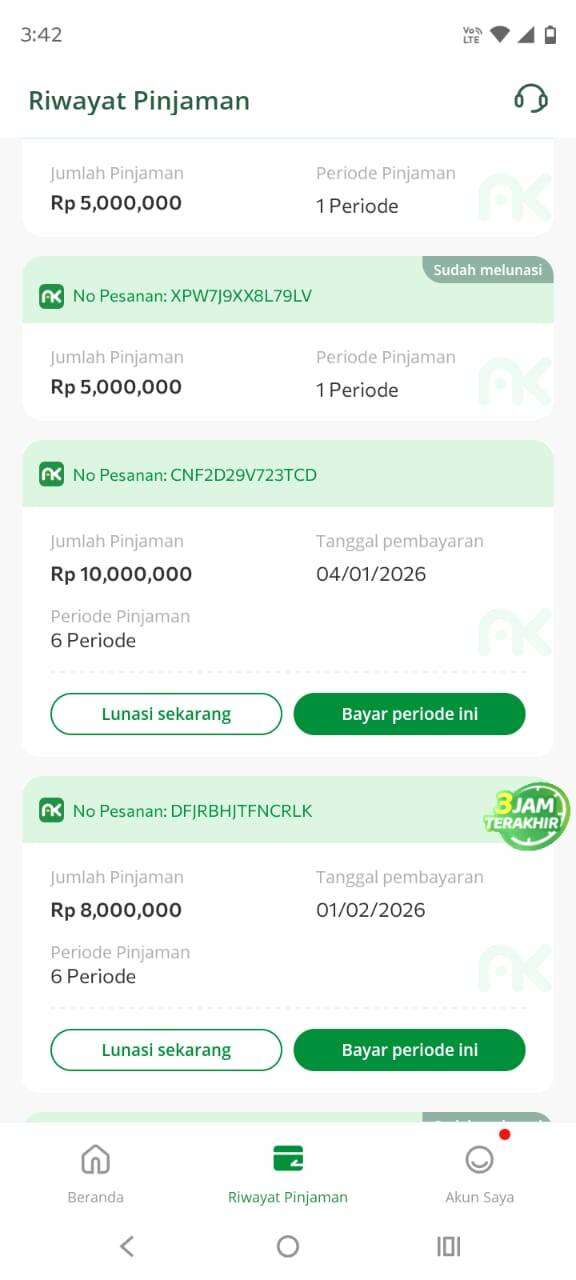

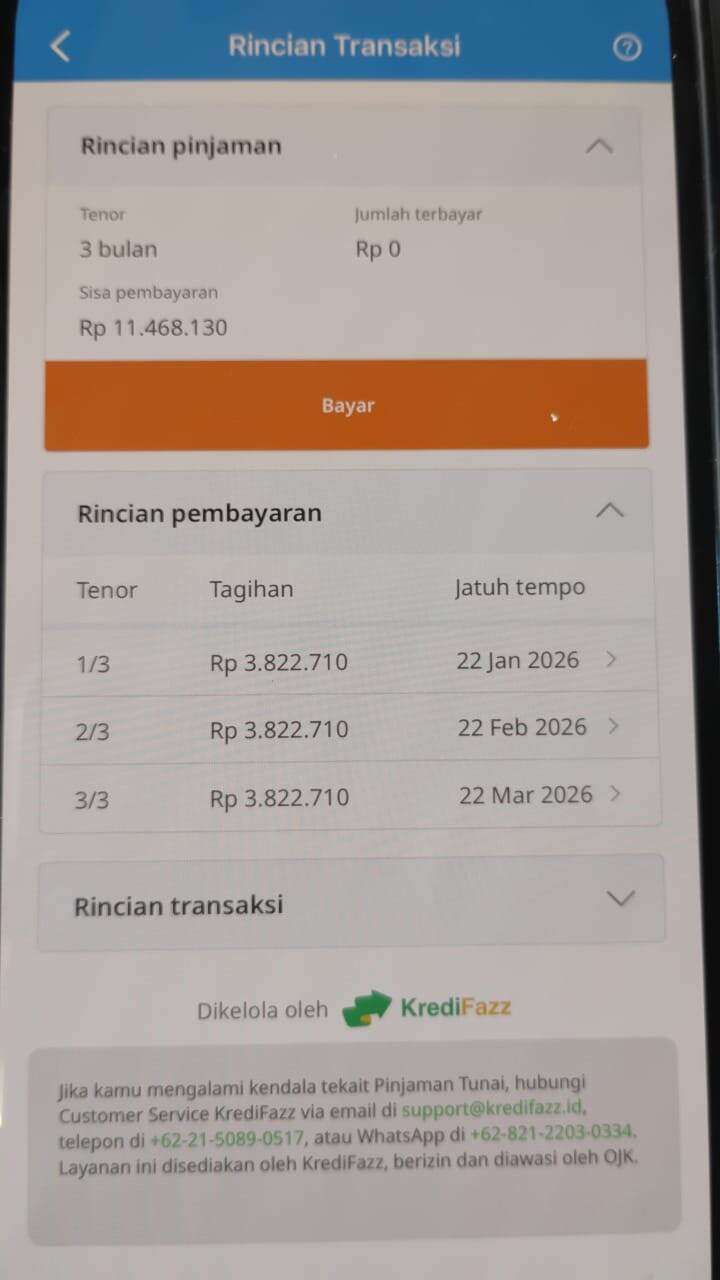

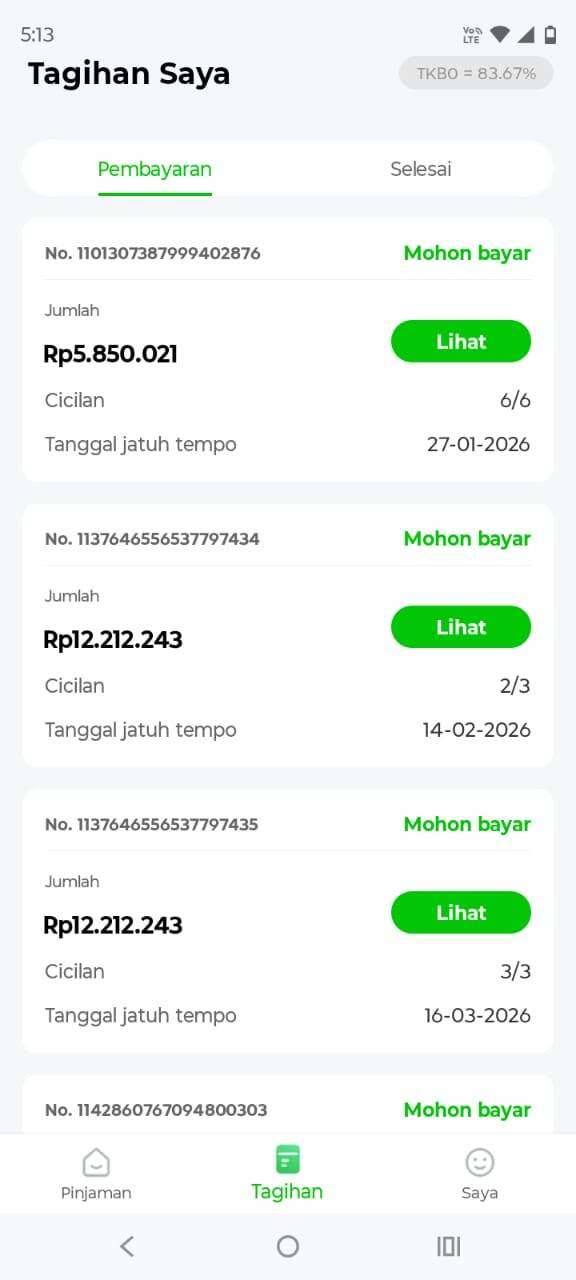

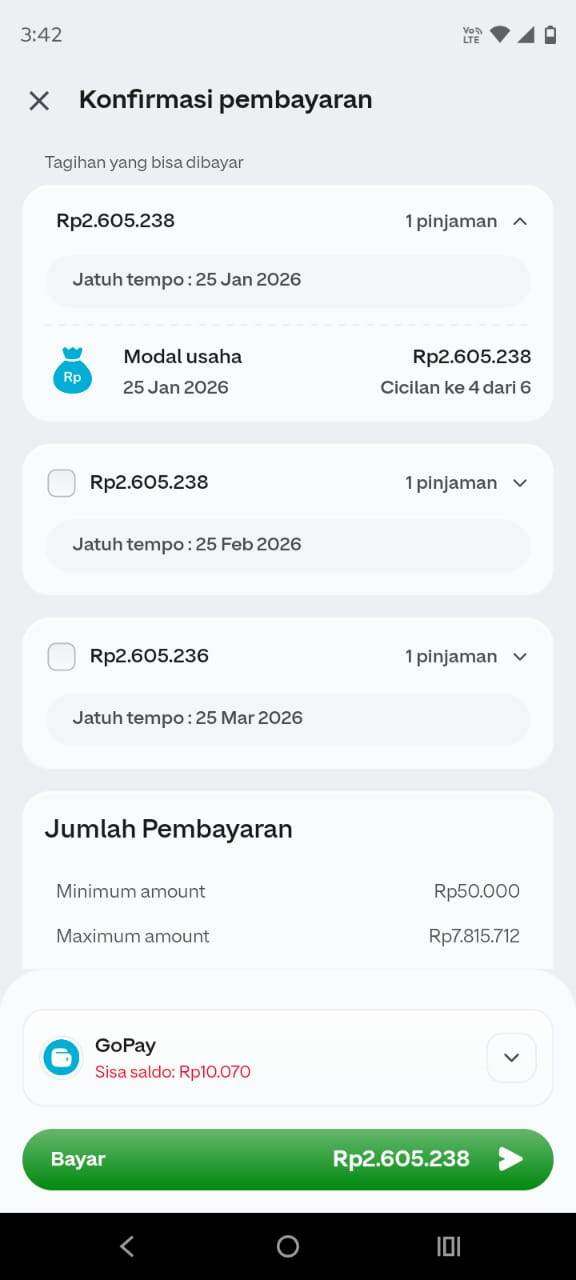

Saat ini, saya memiliki sepuluh pinjaman aktif di aplikasi Rupiah Cepat, dengan total kewajiban pembayaran sekitar Rp109.000.000. Selain itu, saya juga memiliki kewajiban pembayaran di beberapa platform pinjaman lainnya, sehingga total kewajiban pinjaman saya secara keseluruhan mencapai sekitar Rp350.000.000. Berikut saya lampirkan pinjaman saya di Rupiah Cepat dan di platform pinjaman online lainnya.

Saya adalah seorang karyawan dengan penghasilan tetap yang terbatas. Dalam beberapa waktu terakhir, kondisi keuangan saya semakin memburuk akibat dampak bencana kebanjiran yang saya alami. Musibah tersebut sangat memengaruhi stabilitas keuangan saya dan kemampuan saya untuk memenuhi kewajiban pembayaran secara normal.

Meskipun berada dalam kondisi sulit, saya tetap memiliki itikad baik untuk menyelesaikan seluruh kewajiban pinjaman. Hal ini saya buktikan dengan masih melakukan pembayaran di platform pinjaman lain hingga saat ini. Saya juga telah menyampaikan kepada pihak Rupiah Cepat bukti kebanjiran serta bukti pembayaran di platform lain sebagai bentuk keterbukaan dan tanggung jawab saya sebagai konsumen.

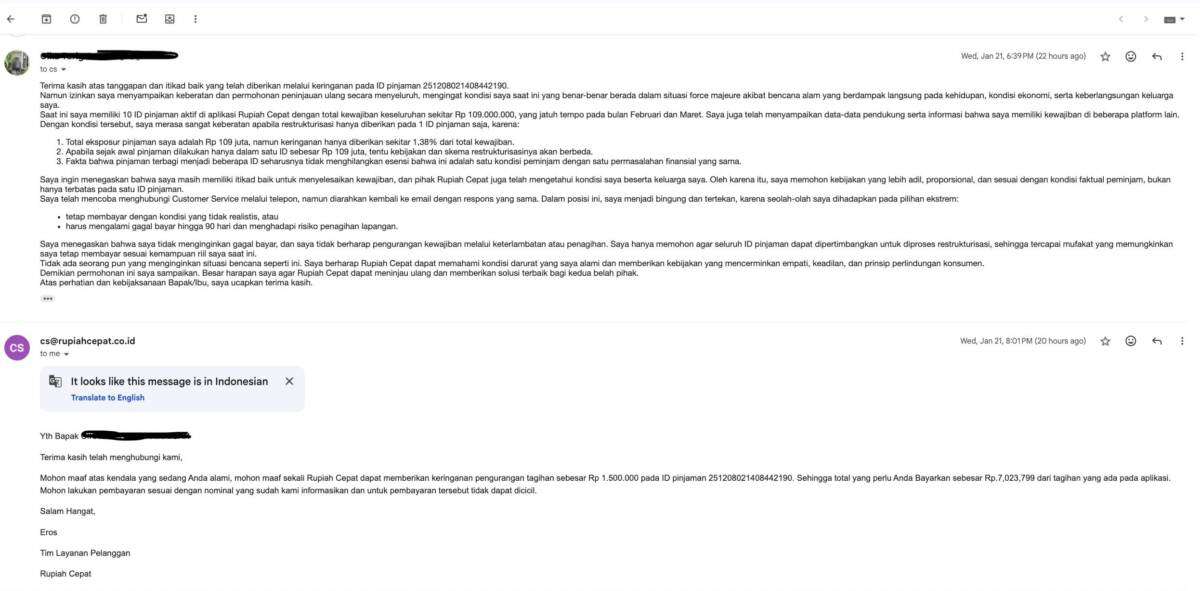

Saya telah berulang kali, mungkin sampai 20 kali, menghubungi pihak Rupiah Cepat, baik melalui email maupun sambungan telepon, untuk meminta bantuan dan solusi atas kondisi yang saya alami. Namun, setiap kali saya menghubungi, tanggapan yang saya terima selalu sama, yaitu tetap diarahkan untuk melakukan pembayaran sesuai nominal yang tertera di aplikasi, tanpa adanya alternatif solusi yang mempertimbangkan kondisi keuangan saya secara menyeluruh.

Sebagai tanggapan atas permohonan keringanan yang saya ajukan, Rupiah Cepat hanya memberikan pengurangan tagihan sebesar Rp1.500.000 untuk satu pinjaman saja, yaitu pada salah satu ID pinjaman, dengan kewajiban pembayaran sekaligus sebesar Rp7.023.799 dan tanpa opsi cicilan.

Saya merasa bahwa skema keringanan ini tidak sebanding. Dari sepuluh pinjaman aktif yang saya miliki, hanya satu pinjaman yang mendapatkan keringanan, sementara kewajiban pada pinjaman lainnya tetap berjalan seperti biasa. Hal ini menciptakan beban yang sangat berat bagi saya sebagai konsumen.

Selain itu, saya ingin menekankan bahwa pokok dana yang saya terima pada awal pinjaman tidak sebesar total tagihan yang ada saat ini. Seiring berjalannya waktu, nilai kewajiban meningkat karena bunga dan biaya yang terus berjalan. Saya juga telah melakukan pembayaran bunga pada periode sebelumnya, sehingga total tagihan saat ini tidak sepenuhnya mencerminkan nilai dana yang saya terima di awal.

Saya tidak menolak kewajiban untuk membayar dan bahkan tidak keberatan jika penyelesaian dilakukan dengan skema pembayaran sekaligus tanpa dicicil. Namun, saya berharap nominal yang ditetapkan dapat mempertimbangkan kondisi keuangan saya sebagai karyawan dengan penghasilan terbatas serta beban kewajiban pinjaman yang saya miliki secara keseluruhan.

Situasi ini semakin menekan karena ada kewajiban pembayaran dengan nominal besar yang harus diselesaikan pada bulan Februari dan Maret, baik di Rupiah Cepat maupun di platform pinjaman lainnya. Tanpa adanya penyesuaian atau solusi yang lebih realistis, kondisi ini berpotensi memperburuk keadaan keuangan saya.

Saya sudah meminta bantuan ke AFPI sebagai penengah, tetapi tidak ada tindak lanjut.

Saya menulis artikel ini dengan harapan agar Rupiah Cepat dapat memberikan perhatian yang lebih serius terhadap permohonan keringanan yang diajukan oleh konsumen yang benar-benar mengalami kesulitan, namun tetap memiliki itikad baik untuk menyelesaikan kewajibannya.

Saya juga berharap MediaKonsumen bisa menjadi platform yang memungkinkan permasalahan ini mendapatkan perhatian yang lebih luas, sehingga tercipta solusi yang lebih adil, manusiawi, dan seimbang antara kepentingan perusahaan dan kondisi nyata konsumen.

Dengan ini, saya menyampaikan artikel ini dengan itikad baik. Saya sangat berharap agar permasalahan ini dapat diselesaikan melalui komunikasi yang lebih terbuka serta kebijakan yang mempertimbangkan asas kepatutan dan keadilan bagi konsumen. Terima kasih.

Cika Tarigan

Medan, Sumatera Utara