Kredit di Indonesia, Ketika Kemudahan Berubah Menjadi Risiko

Dalam beberapa tahun terakhir, akses perkreditan di Indonesia berkembang sangat pesat. Pembelian barang konsumtif seperti ponsel, kendaraan bermotor, hingga produk gaya hidup kini dapat dilakukan melalui skema cicilan instan. Cukup dengan KTP dan verifikasi digital, proses persetujuan bisa berlangsung dalam hitungan menit.

Di satu sisi, kemudahan ini memperluas akses pembiayaan dan mendorong inklusi keuangan. Namun di sisi lain, muncul persoalan serius terkait transparansi, etika, dan perlindungan konsumen dalam praktik perkreditan.

Kredit Makin Mudah, Risiko Makin Besar

Dahulu, pengajuan kredit identik dengan proses panjang dan persyaratan ketat. Kini, banyak platform pembiayaan dan fitur paylater berlomba menawarkan proses cepat dan praktis. Sayangnya, kemudahan tersebut kerap tidak diimbangi dengan edukasi finansial yang memadai.

Sejumlah aspek yang sering kurang dipahami konsumen antara lain:

- Perhitungan bunga efektif

- Biaya administrasi dan layanan

- Denda keterlambatan

- Konsekuensi gagal bayar

Akibatnya, tidak sedikit konsumen yang baru menyadari besarnya total kewajiban ketika tagihan jatuh tempo. Harga akhir yang dibayarkan bisa jauh melampaui nilai barang atau pinjaman awal.

Pola Permasalahan yang Kerap Ditemui

Perlu ditegaskan bahwa tidak semua lembaga pembiayaan melakukan praktik merugikan. Namun, terdapat pola-pola yang semakin sering dilaporkan oleh konsumen.

1. Biaya yang Kurang Transparan

Penawaran “bunga 0%” kerap menjadi daya tarik utama. Namun dalam praktiknya, terdapat komponen biaya lain seperti:

- Biaya layanan

- Biaya platform

- Premi asuransi wajib

Komponen tersebut sering kali membuat total cicilan membengkak, meskipun secara nominal bunga disebutkan nol persen.

2. Perubahan Syarat Tanpa Pemahaman Penuh

Beberapa konsumen mengaku mengalami perubahan ketentuan, seperti:

- Penurunan limit kredit

- Perubahan tenor

- Kenaikan denda

Dalam sejumlah kasus, perubahan ini baru disadari setelah perjanjian ditandatangani atau ketika cicilan telah berjalan.

3. Praktik Penagihan Tidak Etis

Masih ditemukan praktik penagihan yang dinilai melampaui batas, seperti:

- Menghubungi kontak darurat secara berlebihan

- Menggunakan bahasa intimidatif

- Tekanan psikologis terhadap debitur

Padahal, regulasi telah mengatur bahwa proses penagihan harus tetap menjaga privasi dan martabat konsumen.

4. Menyasar Segmen Rentan

Produk kredit instan banyak menyasar:

- Anak muda

- Pekerja dengan penghasilan terbatas

- Pengguna pertama kali layanan kredit

Kelompok ini cenderung memiliki literasi keuangan yang belum kuat, sehingga lebih berisiko terjebak dalam siklus utang.

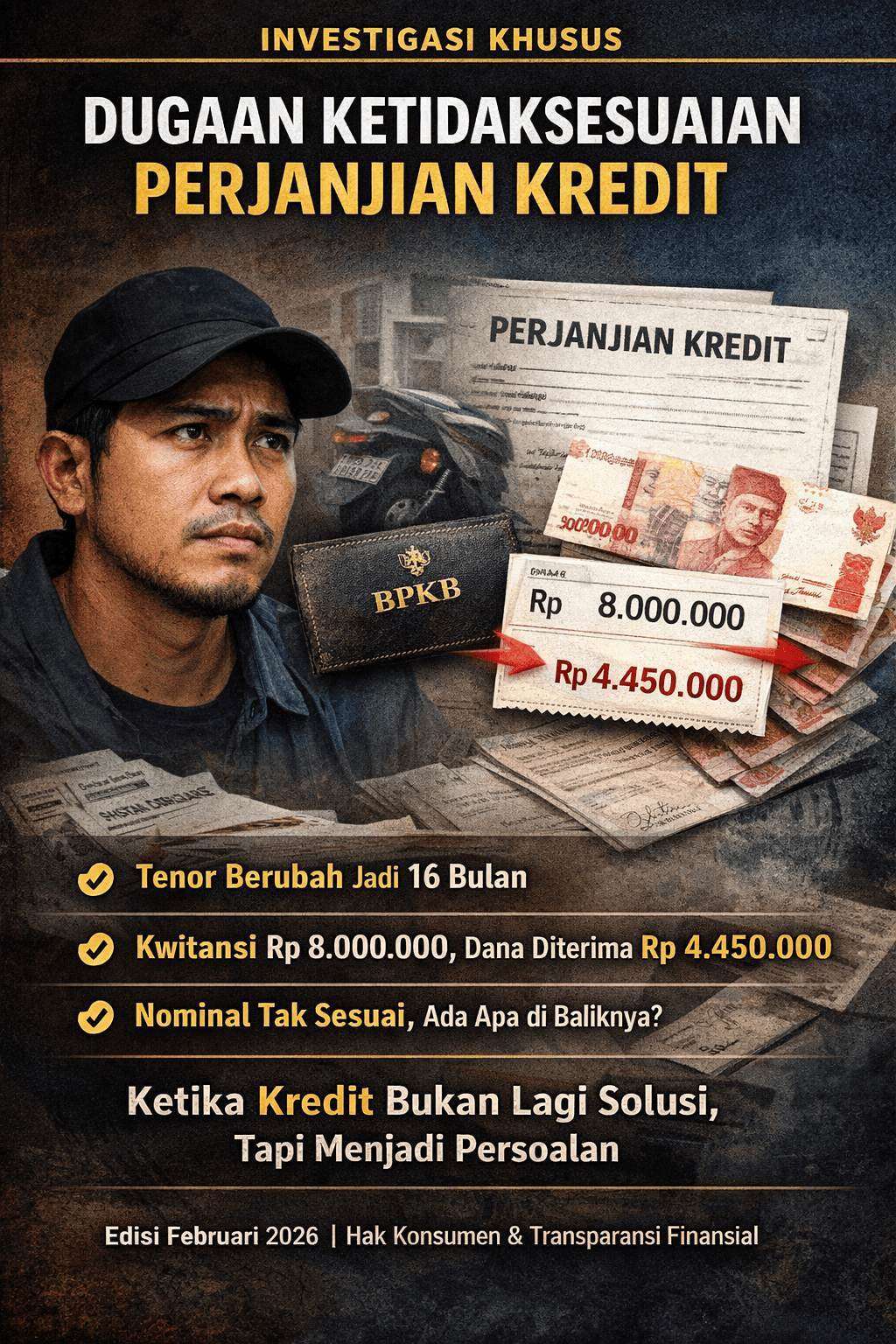

Salah satu kasus yang mencerminkan persoalan ini adalah pengajuan pinjaman dengan jaminan BPKB motor. Saya mengajukan pinjaman dengan jaminan BPKB sepeda motor melalui perusahaan pembiayaan Kredit Plus. Proses pengajuan dibantu oleh seorang sales bernama Ro***.

Pada tahap awal pengajuan, pihak sales menyampaikan skema kredit sebagai berikut:

- Nominal pinjaman: Rp5.000.000

- Tenor cicilan: 12 kali pembayaran

- Angsuran per bulan: Rp550.000

Saya menyetujui skema tersebut karena menilai nominal cicilan masih dalam batas kemampuan finansialnya.

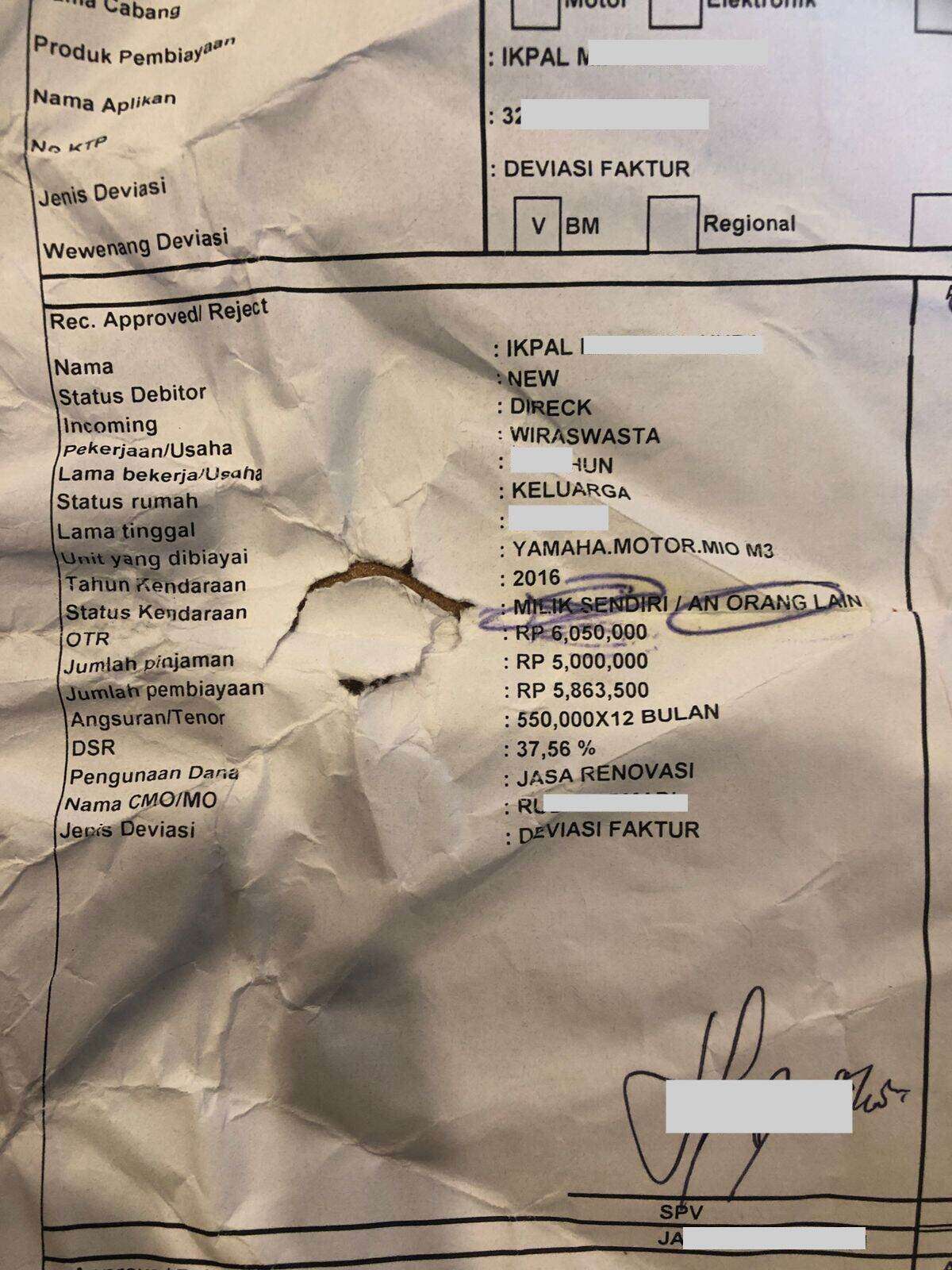

Selain itu, dalam surat pengajuan dan keputusan deviasi kredit yang diterbitkan pihak kreditur, tertulis secara jelas bahwa jumlah pinjaman sebesar Rp5.000.000 dengan skema pembayaran 12 kali angsuran sebesar Rp550.000 per bulan. Dokumen tersebut menjadi dasar persetujuan nasabah.

Namun, dalam proses pencairan dan pelaksanaan angsuran, ditemukan dua kejanggalan utama.

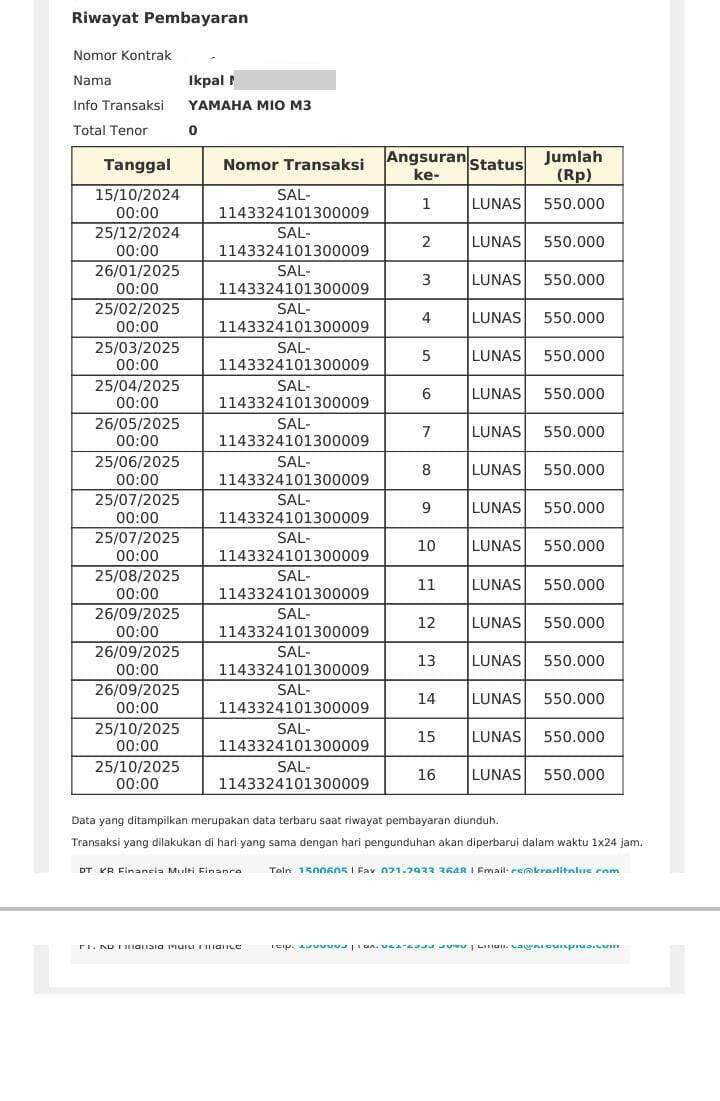

1. Perubahan Tenor Menjadi 16 Bulan

Setelah kredit berjalan, saya mendapati bahwa pada aplikasi pembayaran tercantum tenor 16 kali pembayaran, bukan 12 kali seperti yang disepakati di awal dan tertulis dalam dokumen pengajuan.

Perubahan ini tidak disampaikan secara eksplisit sebelum penandatanganan akhir dan baru disadari setelah angsuran berjalan.

Ketika dikonfirmasi kepada sales, jawaban yang diberikan menyebutkan bahwa tenor memang 16 bulan, berdasarkan data yang tercatat di sistem internal.

Hal ini menimbulkan pertanyaan mengenai:

- Konsistensi antara dokumen pengajuan dan sistem pembayaran

- Validitas perubahan tenor tanpa persetujuan tertulis ulang dari nasabah

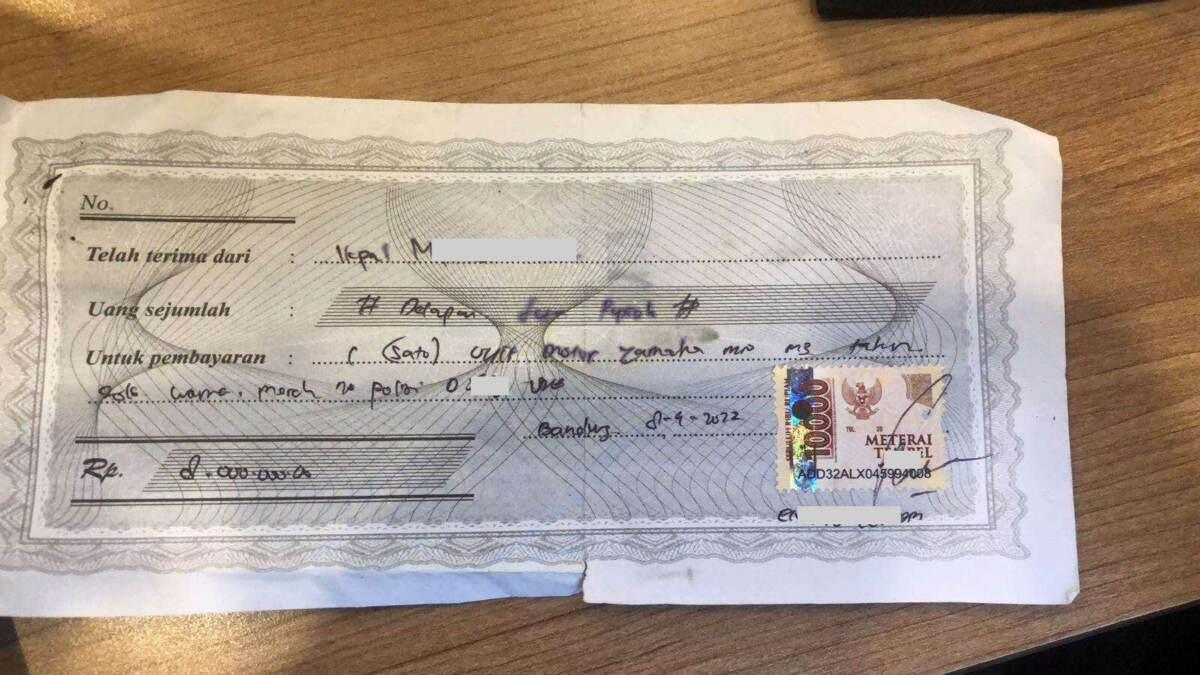

2. Ketidaksesuaian Jumlah Pencairan

Kejanggalan kedua terkait nominal dana yang dicairkan.

Pada kwitansi tercantum bahwa dana yang dicairkan sebesar Rp8.000.000. Namun, dana yang benar-benar diterima saya hanya sebesar Rp5.000.000.

Dari jumlah tersebut, langsung dipotong Rp550.000 sebagai cicilan pertama, sehingga dana bersih yang diterima hanya Rp4.450.000.

Pada kasus dengan Kredit Plus ini menunjukkan pentingnya:

- Membaca dan mencocokkan seluruh dokumen sebelum penandatanganan

- Memastikan tenor dan total kewajiban tertulis jelas

- Menyimpan seluruh bukti administrasi dan riwayat pembayaran

- Segera meminta klarifikasi resmi apabila terdapat perbedaan data

Kredit pada dasarnya adalah instrumen keuangan yang sah dan legal. Namun tanpa transparansi dan akuntabilitas yang kuat, potensi sengketa antara debitur dan kreditur akan terus muncul.

Kasus ini menjadi pengingat bahwa dalam setiap perjanjian finansial, kejelasan angka dan kesepakatan tertulis adalah fondasi utama perlindungan hukum bagi kedua belah pihak.

Ikpal M.H.

Bandung, Jawa Barat