Keberatan Atas Penolakan Sanggahan Transaksi Contactless Kartu Kredit UOB yang Hilang

Kepada Yth.

Redaksi Portal “Media Konsumen”

Di tempat

Dengan hormat,

Saya adalah pemegang kartu kredit Privimiles 5520 **** **** 7986, menyampaikan keberatan atas penolakan sanggahan transaksi kartu kredit UOB yang dinyatakan oleh pihak Bank UOB sebagai tanggung jawab nasabah dengan alasan transaksi contactless dilakukan sebelum kartu dilaporkan hilang.

Sebagai kronologi, pada 17 Desember 2025, saat saya berada di Los Angeles, Amerika Serikat, saya menyadari kehilangan kartu kredit UOB milik saya dan segera melaporkan kehilangan tersebut pada hari yang sama ke customer service Bank UOB. Namun, pada tanggal yang sama tersebut telah terjadi transaksi tidak sah di Burlington sebesar USD 232.68 yang jelas bukan dilakukan oleh saya.

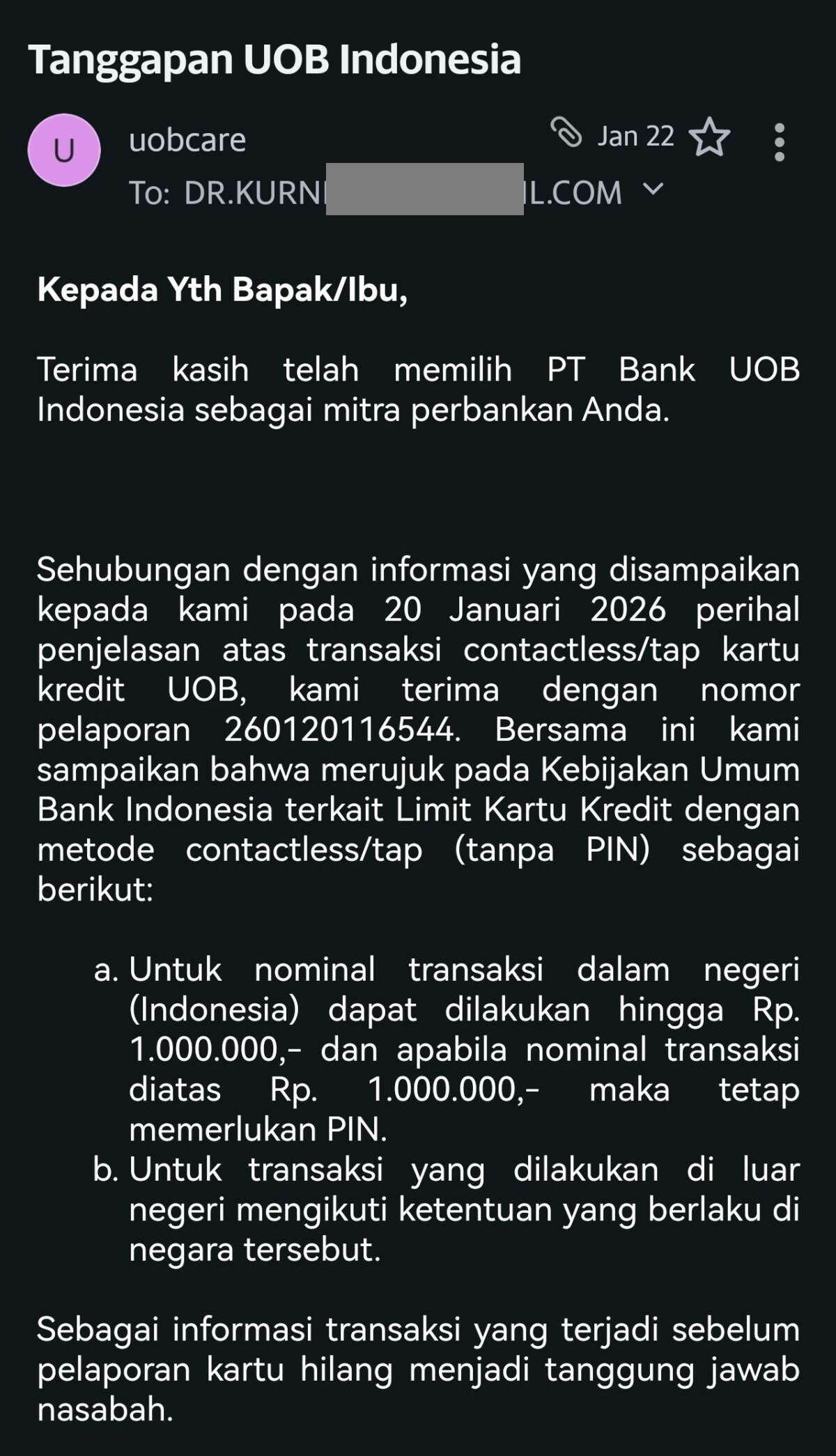

Pihak Bank UOB berpendapat bahwa karena transaksi terjadi sebelum laporan kehilangan diterima, maka sesuai kebijakan contactless yang mengikuti ketentuan masing-masing negara, transaksi tersebut menjadi tanggung jawab nasabah. Atas dasar tersebut, sanggahan saya ditolak.

Terhadap keputusan tersebut, saya menyampaikan keberatan dengan alasan sebagai berikut:

- Kehilangan kartu kredit bukan peristiwa yang selalu dapat disadari secara instan oleh nasabah.

Dalam praktiknya, nasabah baru menyadari kehilangan kartu setelah menerima notifikasi transaksi, sehingga menempatkan seluruh risiko transaksi sebelum laporan kehilangan sepenuhnya kepada nasabah adalah tidak adil dan tidak proporsional. - Sistem keamanan kartu kredit merupakan tanggung jawab bank sebagai penerbit.

Transaksi contactless tanpa verifikasi tambahan (PIN, OTP, atau biometrik) dengan nominal ratusan dolar menunjukkan kelemahan sistem pengamanan, bukan kelalaian nasabah. Jika sistem keamanan bank memungkinkan pihak ketiga bertransaksi tanpa verifikasi tambahan, maka kegagalan tersebut adalah kegagalan sistem, bukan kelalaian nasabah. Dan pengalaman saya selama di Amerika Serikat, walaupun saya melakukan transaksi contactless, saya tetap diminta verifikasi menggunakan PIN. - Prinsip perlindungan konsumen sektor jasa keuangan mewajibkan bank memastikan sistem pembayaran aman dan andal.

Membebankan seluruh risiko fraud kepada nasabah, tanpa mempertimbangkan kegagalan sistem pencegahan fraud, bertentangan dengan asas kehati-hatian dan perlindungan konsumen. - Saya tidak memperoleh persetujuan, otorisasi, maupun manfaat atas transaksi tersebut. Oleh karena itu, transaksi tersebut secara hukum merupakan transaksi tidak sah (unauthorized transaction).

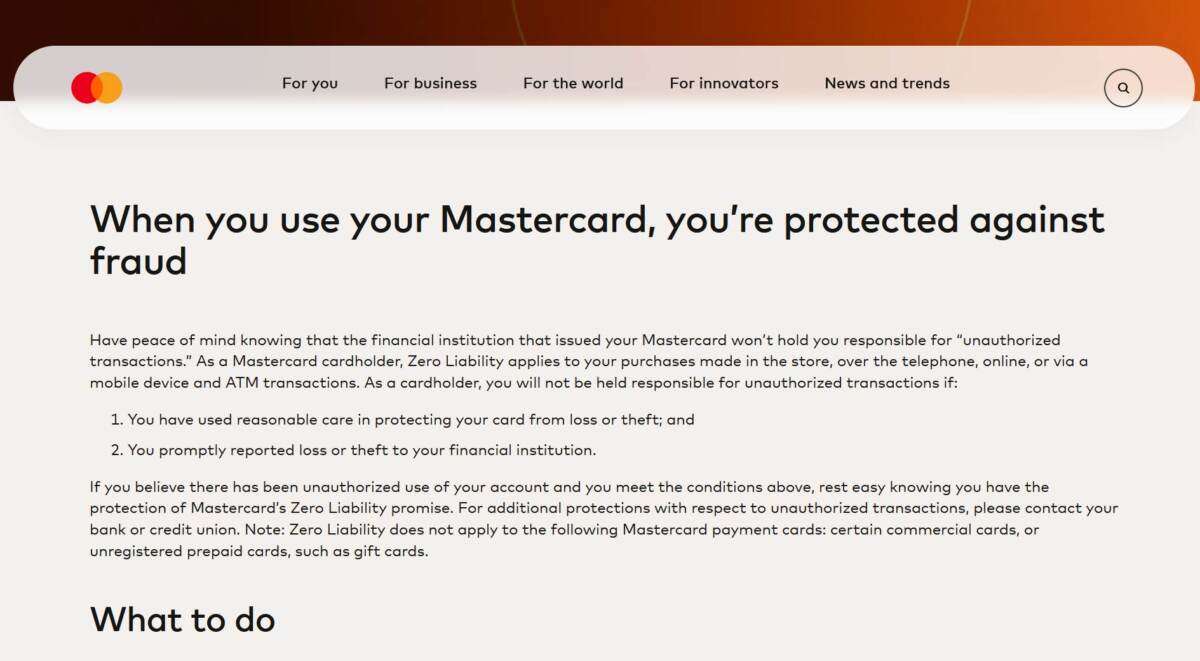

- Apalagi kartu UOB yang saya gunakan berjenis MasterCard sehingga sesuai dengan kebijakan Zero Liability Policy seperti Visa/Mastercard di Amerika Serikat yang menerapkan prinsip:

Konsumen tidak bertanggung jawab atas transaksi tidak sah

➡️ Kehilangan kartu yang baru disadari setelah notifikasi

➡️ Langsung melapor di hari yang sama

➡️ ❗ Bukan kelalaian

https://www.mastercard.com/global/en/personal/protection-and-security/zero-liability-protection.html

Untuk itu, saya menghimbau kepada para pembaca agar berhati-hati bila menggunakan kartu kredit UOB. Jika sistem keamanan bank memungkinkan pihak ketiga bertransaksi tanpa verifikasi tambahan, maka kegagalan tersebut adalah kegagalan sistem, bukan kelalaian nasabah.

Jadi, kartu kredit UOB perlu segera berbenah untuk memperbaiki sistem agar kejadian seperti yang saya alami tidak terulang pada pihak lain.

Hormat saya,

Dr. Kurniawan

Jakarta Barat