GoPayLater Melaporkan Nasabah Taat Bayar sebagai KOL 2 di SLIK OJK dengan Tunggakan 0 Hari

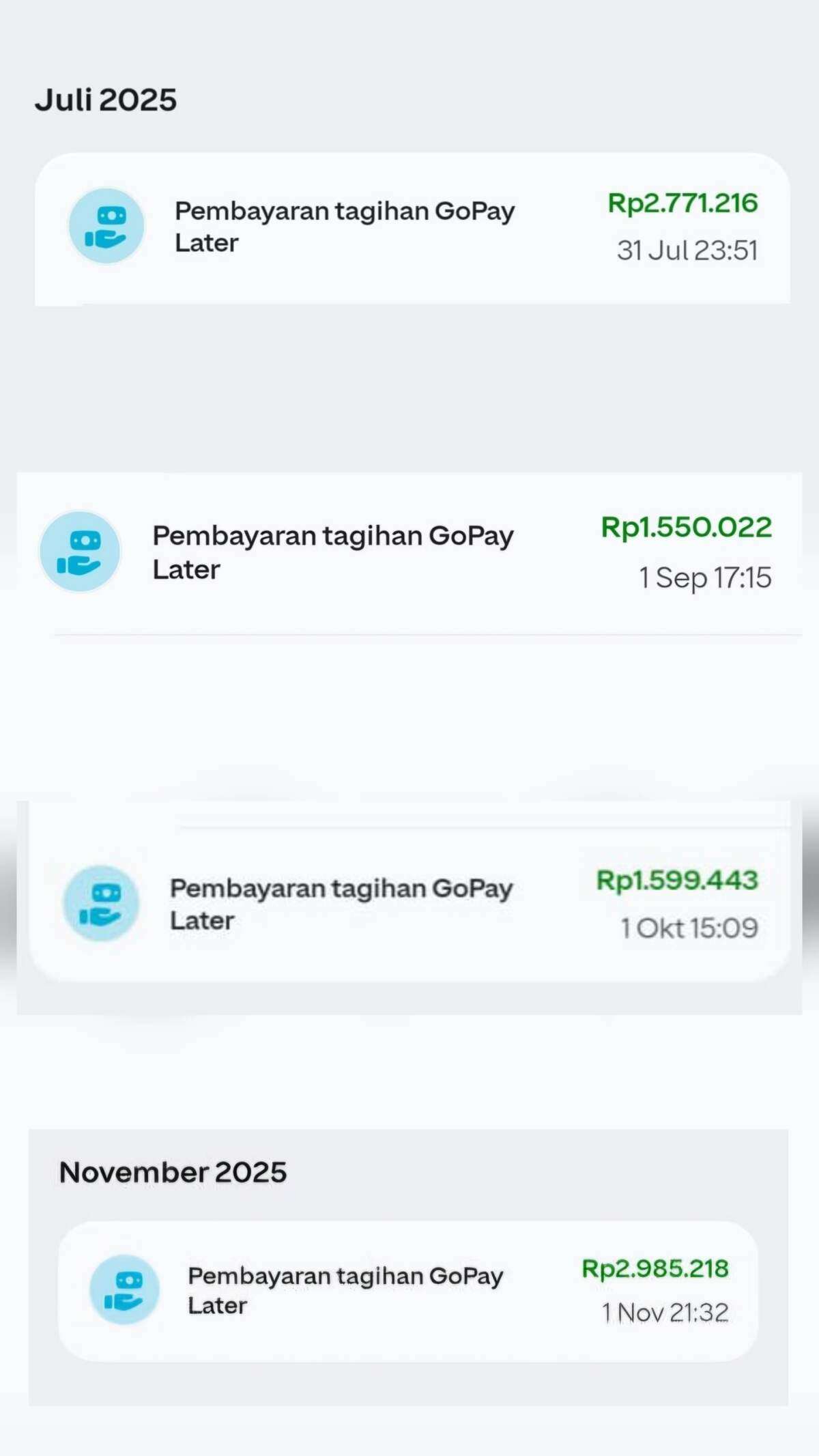

Saya adalah nasabah aktif GoPayLater sejak tahun 2022 hingga sekarang, dan saya tidak pernah sekali pun mengalami keterlambatan pembayaran. Seluruh tagihan selalu saya bayar tepat waktu, bahkan sering kali sebelum tanggal jatuh tempo.

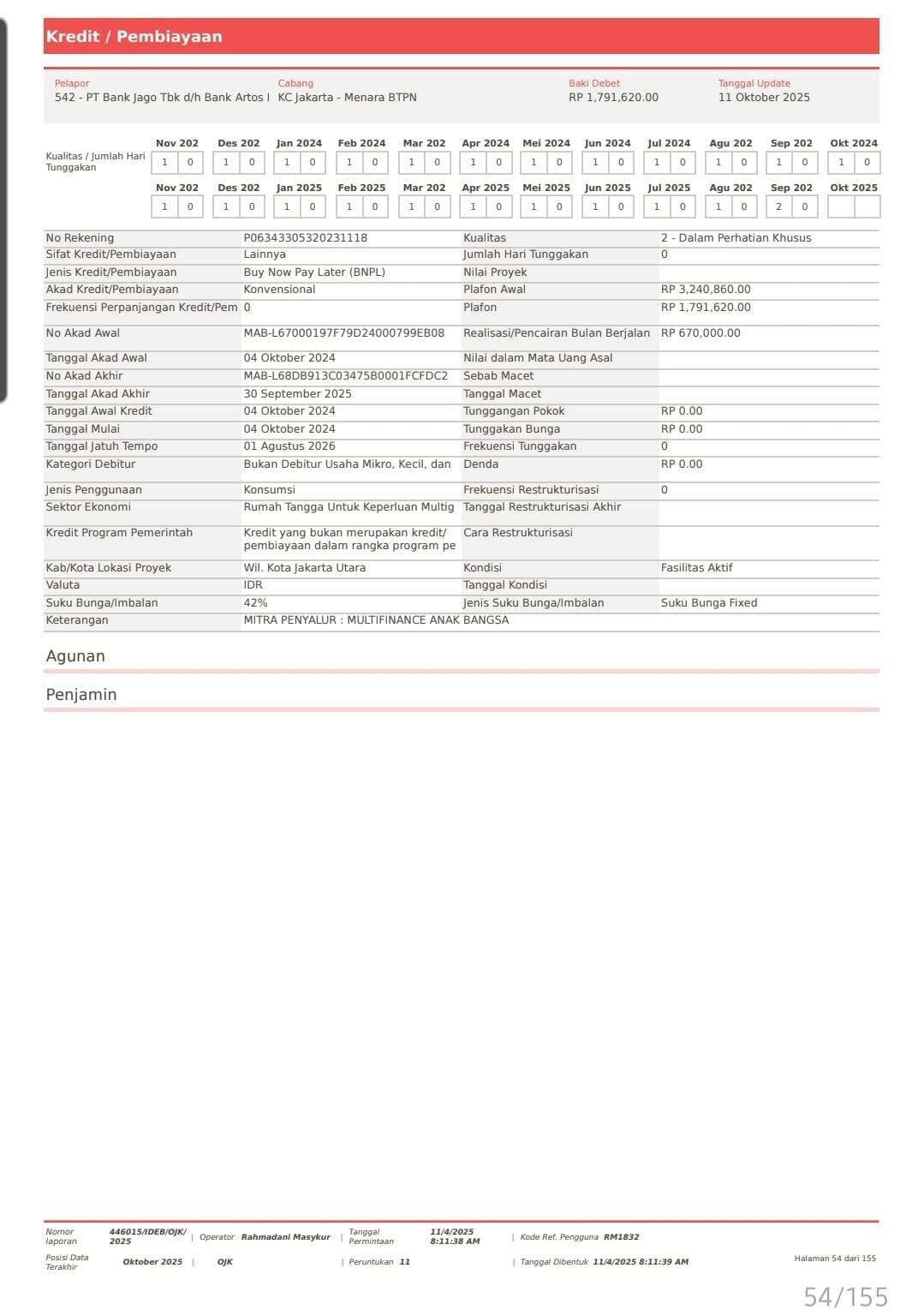

Namun, ketika saya memeriksa SLIK OJK, saya sangat terkejut karena menemukan bahwa GoPayLater (PT Multifinance Anak Bangsa) melaporkan status kredit saya sebagai KOL 2 (Dalam Perhatian Khusus) — padahal saya tidak memiliki keterlambatan pembayaran sama sekali.

Dalam laporan tersebut bahkan tercatat tunggakan hari ke-0, yang secara logika dan aturan tidak seharusnya dianggap sebagai keterlambatan.

Kondisi ini jelas tidak sesuai dengan ketentuan pelaporan kredit yang berlaku dan sangat merugikan konsumen.

Berikut adalah dasar hukumnya:

Surat Edaran OJK Nomor 47/SEOJK.03/2017 tentang Pelaporan Debitur Individual menjelaskan bahwa Kolektibilitas 2 (Dalam Perhatian Khusus) hanya dapat diberikan jika terdapat tunggakan pokok dan/atau bunga antara 1–30 hari.

👉 Maka, pelaporan KOL 2 dengan tunggakan 0 hari jelas tidak sesuai dengan ketentuan OJK.

Saya telah mengajukan pengaduan resmi melalui email dan telepon ke GoPayLater. Namun hingga saat ini tidak ada estimasi waktu penyelesaian yang jelas. Pihak GoPay menyampaikan bahwa laporan pengaduan dapat dilacak melalui menu “Laporan Saya” di aplikasi, tetapi tidak ada laporan yang muncul sama sekali.

Bahkan setelah saya meminta agar laporan tersebut ditampilkan, pihak GoPay hanya menjawab agar menunggu pembaruan melalui email tanpa batas waktu dan tanpa penanganan yang nyata. Hal ini membuat saya sebagai pengguna merasa bahwa laporan justru disembunyikan, sehingga saya tidak tahu apakah keluhan saya benar-benar diproses atau diabaikan.

Dampak dari pelaporan KOL 2 yang tidak akurat ini sangat besar — dapat menurunkan reputasi keuangan konsumen yang selalu taat membayar tepat waktu. Saya berharap GoPayLater (PT Multifinance Anak Bangsa) segera meninjau dan memperbaiki data di SLIK OJK sesuai dengan ketentuan pelaporan yang berlaku.

Saya juga berharap OJK dan AFPI dapat lebih ketat dalam mengawasi keakuratan pelaporan data kredit oleh lembaga pembiayaan digital, agar tidak merugikan konsumen yang beritikad baik.

Dedi Setiawan

Jakarta Barat